阅读:0

听报道

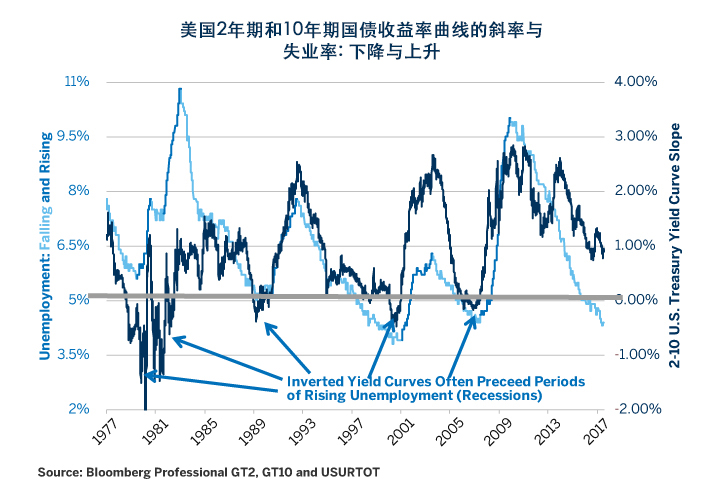

在美国,收益率曲线的形状是预测经济衰退最准确的一个指标。过去40年来,美国出现了五次持续的收益率曲线倒挂,即长期利率低于短期利率。每一次出现倒挂后,美国经济都会陷入衰退,失业率大幅上升(图1)。庆幸的是,虽然美联储自2015年12月以来已经加息四次,但美国收益率曲线还远没有到预示经济衰退的地步。十年期国债收益率仍比两年期国债收益率高出近100个基点。

图1:美国收益率曲线和经济衰退

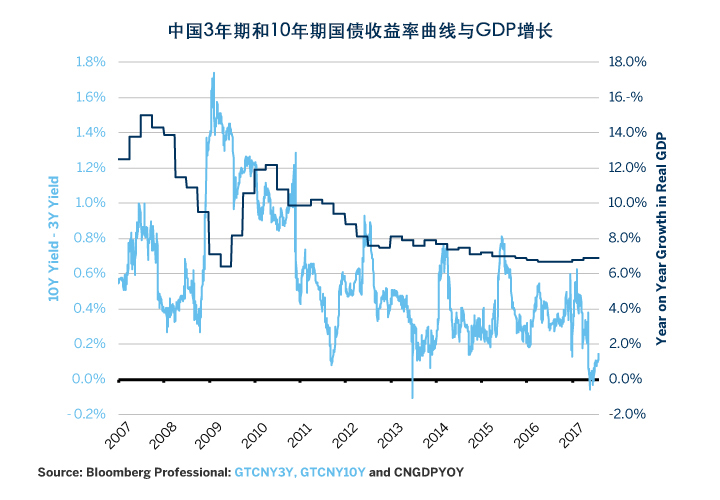

在太平洋的另一端,中国的收益率曲线却是另一番完全不同的景象。5月份和6月份出现倒挂之后,中国的收益率曲线一直非常平缓,这可能预示全球第二大经济体的增速很快将会放缓(图2)。虽然收益率曲线比较实用,但并非衡量经济衰退的完美指标,不可尽信。问题在于,中国的收益率曲线的可信程度有多高呢?

图2:中国的收益率曲线似乎能够预示经济增长放缓和加快

首先,与美国相比,中国的债务资本市场起步较晚。政府管制程度较高,流动性和成熟度比美国市场要差。其次,中国几十年来还没有经历过衰退。除了上述两点之外,过去十年里,中国的收益率曲线在预测经济增长速度加快和放缓方面还做得不错。例如,2007年底,3年期和10年期利差大幅走平,随后在2008年金融危机期间中国的经济增长速度从14%以上降至略高于6%。同样地,2008年底收益率曲线大幅变陡,随后在2009年中期至2012年初期间中国经济重回两位数的增速。2010年底至2012年中期,中国的收益率曲线趋于扁平,随后中国的经济增长速度放缓至7%以下。此外,2016年收益率曲线小幅变陡,随后中国经济增速出现小幅回升。

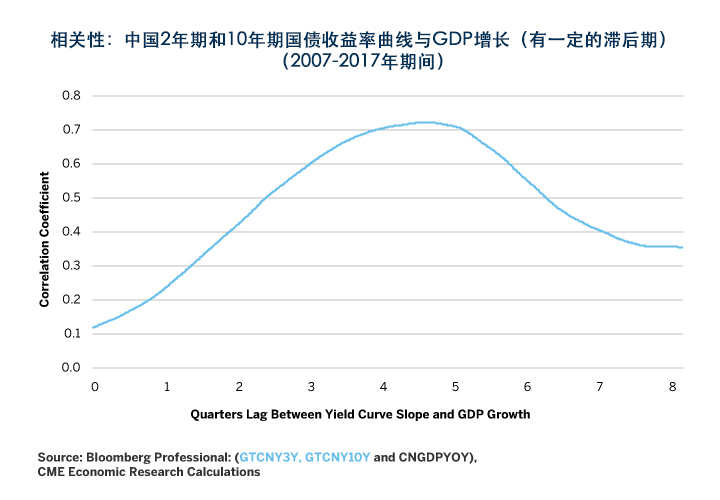

中国3年期与10年期收益率曲线的斜率与GDP增速变化的相关性很强,尤其是将收益率曲线与未来四到五个季度的GDP增长情况进行比较的时候(图3)。因此,中国目前非常扁平的收益率曲线强烈预示2018年中期中国可能出现严重的经济增长放缓。

图3:中国的收益率曲线与未来4-5个季度经济增长的相关性最强

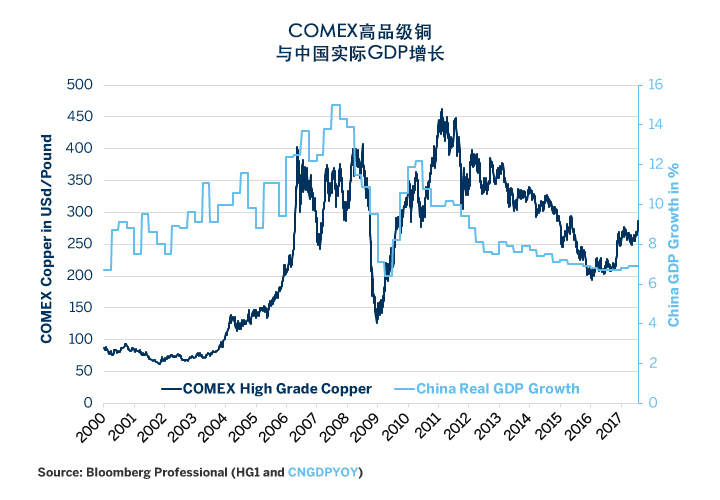

图4:孤注一掷?中国的收益率曲线预示经济放缓,但铜价上涨

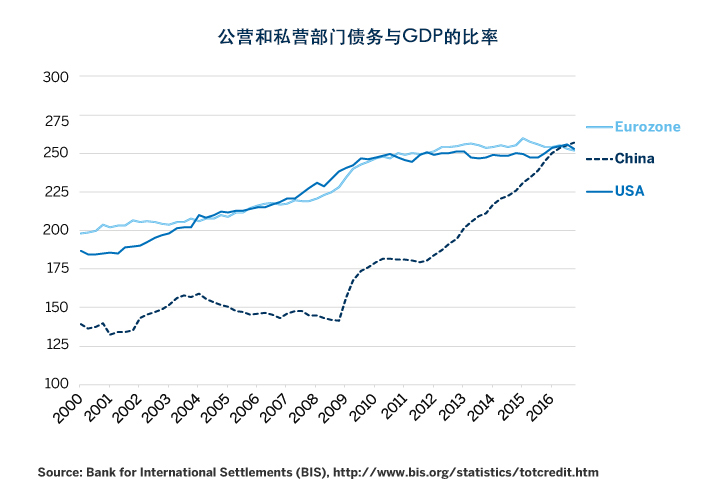

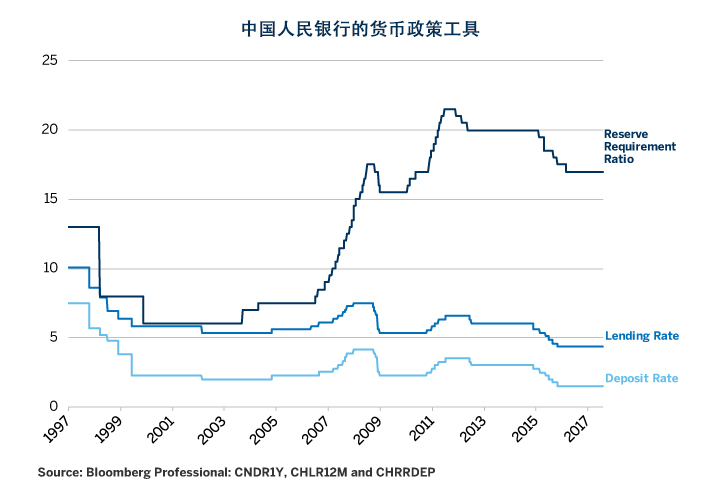

鉴于中国的债务庞大,中国的收益率曲线及其在预测中国经济增速加快和放缓方面的准确性如何,成为一个日益紧迫的问题。2008年金融危机之前,中国债务(包括公共和私营部门的债务)占GDP的比例低于150%,远低于美国和欧洲(图7)。为了应对金融危机,中国人民银行多次降息(图8),收益率曲线变陡,杠杆水平大幅增加,推动经济增速重回两位数。如今,中国的总债务接近GDP的260%,比利率水平低得多的美国和欧洲还要高。

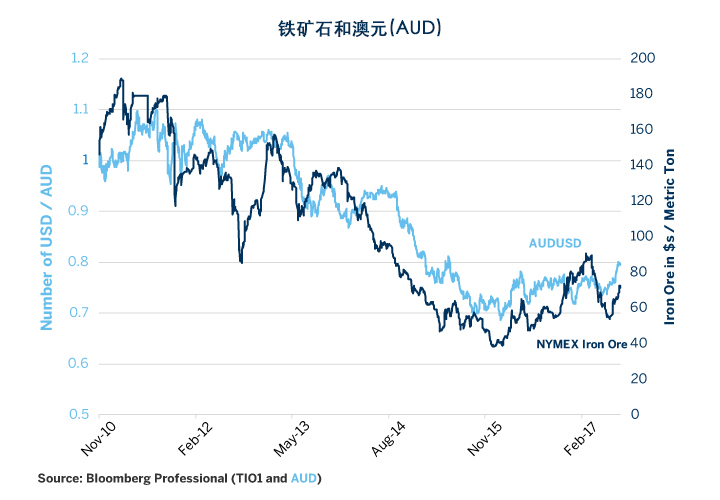

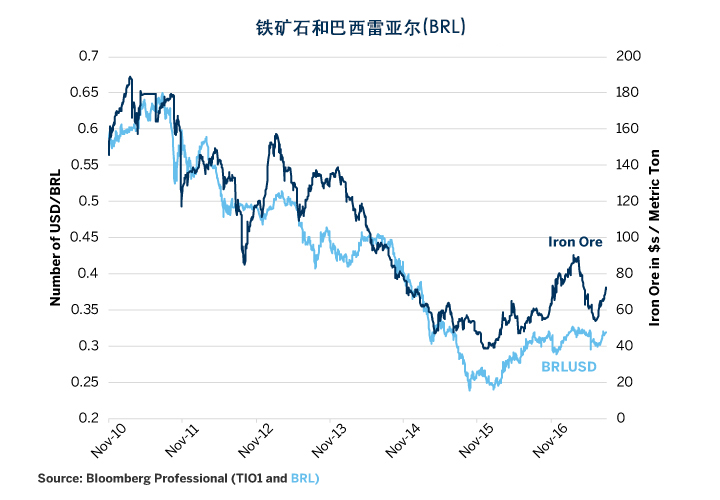

这并非意味着中国经济增长即将出现放缓。现在的中国与十年前的欧洲和美国的区别在于,当时欧洲央行和美联储刚刚结束主要的紧缩周期,对刺破债务泡沫和诱发金融危机起到推波助澜的作用。但2014-2015年宽松周期之后,中国人民银行过去两年维持货币政策不变。收益率曲线的牛市趋平发出的经济信号与熊市趋平一样吗?时间会证明一切。即便如此,中国近期严控信贷增长可能是收益率曲线扁平化的原因,而控制信贷增长可能最终会殃及中国经济增长以及铜、铁矿石和商品货币近期的反弹。

图5:铁矿石和澳元

图6:铁矿石和巴西雷亚尔

图7:中国的债务水平目前已超过欧洲和美国

图8:好消息是中国人民银行刚结束宽松周期

基本预判:

- 虽然谈不上完美,但过去十年中国的收益率曲线仍然准确发出中国经济增速将加快和放缓的信号。

- 中国的收益率曲线发出中国经济将放缓的信号,而中国较高的杠杆水平可能会加剧经济放缓。

- 经济放缓最有可能在2018年中到年底期间出现,尽管在这个时间段之前或之前都有可能。

- 与2007/2008年期间的美联储和欧洲央行不同,中国人民银行刚结束宽松周期,而不是紧缩周期。

- 收益率曲线的牛市趋平发出的经济信号与熊市趋平一样吗?

- 中国近期严控信贷扩张可能是收益率曲线扁平化的原因所在,但即便如此,也可能给中国经济增长带来麻烦。

- 铜和铁矿石等商品市场以及商品货币似乎追随中国近期的GDP增长,而不是经济可能再次放缓的先行指标。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}