投资级和高收益公司债券期货为投资者开辟了投资信用产品的新途径。利用此类期货合约,投资者能够以具有成本效益的方式在相关市场中建立多头和空头(对冲)头寸,也能够更便捷地将信用产品纳入多元化纯做多投资组合,比如采用风险平价策略的组合。

但与标普500指数和美国国债等传统投资标的相比,彭博美国公司投资级债券指数以及彭博美国公司高收益高流动性债券指数在历史波动率、相关性和风险调整后回报率等方面的表现究竟如何?这些问题的答案可能会出人意料。

波动率

人们可能会认为高收益债券比投资级债券的波动性更大。然而,在本世纪大部分时间里,实际情况恰恰相反。除少数例外,彭博美国公司高收益高流动性债券指数(2010年前为彭博美国公司高收益债券指数)的已实现波动率,往往低于彭博美国公司投资级债券指数或10年期美国国债期货合约。不过,确实有一些时期的高收益债券波动率超过了投资级债券。这些时期包括:

2001-2002年:科技股崩盘引发经济衰退

2008-2009年:全球金融危机

2011-2012年:欧洲主权债务危机

2015-2016年:油价暴跌

2020年:新冠疫情

高收益债券波动率相对较低的首要原因在于久期。高收益债券的久期通常仅为投资级债券的一半左右。目前,彭博美国公司投资级债券指数的期权调整久期为6.79年,是彭博美国公司高收益高流动性债券指数3.30年期限的两倍有余。仅当信用市场面临极端压力期间(通常伴随着股市的剧烈震荡下跌),高收益债券的波动率才会超过投资级债券(图1)。

图1:投资级公司债券的波动率通常高于高收益债券

相关性

这就引出了第二个影响因素:相关性。在与美国国债以及与股票市场的相关性方面,投资级债券和高收益债券表现截然不同。

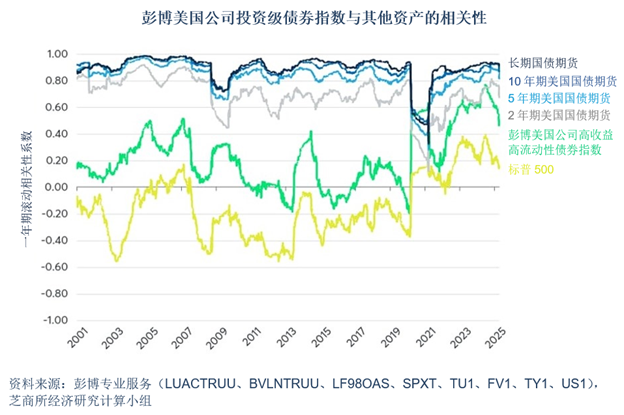

投资级债券与美国国债向来有着极高的相关性,而与标普500指数之间的相关性则偏弱。不仅如此,投资级公司债与美国国债的相关性通常比与高收益公司债券的相关性更强(图2)。但在市场面临极端压力(例如2020年疫情暴发初期),甚至在市场小规模动荡期间(例如2025年4月初的抛售潮),两者与美国国债的相关性都会有所下降。

图2:投资级债券与美国国债的相关性远高于与股票的相关性

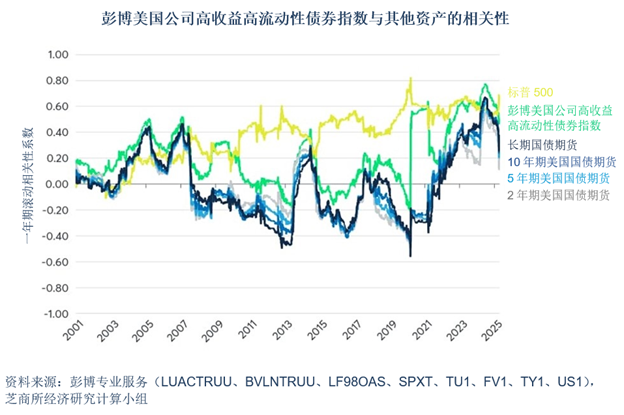

与之相反,彭博美国公司高收益高流动性债券指数与标普500指数的相关性,几乎始终高于其与美国国债的相关性(图3)。简言之,相较于投资级债券或美国国债,高收益债券的表现更接近股票,只是由于久期较短而类似于低风险股票。

图3:高收益债券与股票的相关性通常高于与美国国债的相关性

投资级债券和高收益债券与标普500指数的相关性,还受到标普500指数与美国国债相关性本身变化性质的影响。这两类公司债与股票的相关性都高于美国国债与股票的相关性,即公司债与股票的正相关性更高,负相关性更低(图4)。

图4:公司债与股票的正相关性高于或负相关性低于美国国债与股票的相关性

在2001年至2020年期间的多数时间里,股债指数呈现负相关,当时投资者主要的担忧是经济衰退、债务违约和通货紧缩。然而,随着2021年疫情过后通胀浪潮席卷美国,标普500指数与美国国债的相关性由负转正。如今随着通胀从高位回落,股债相关性又回到略微负相关的水平。长期来看,通胀似乎是股债相关性演变的重要推动力,而股债相关性又进一步对投资级和高收益公司债券的表现产生影响(图5)。

图5:通胀率是股债相关性的重要决定因素

风险调整后回报

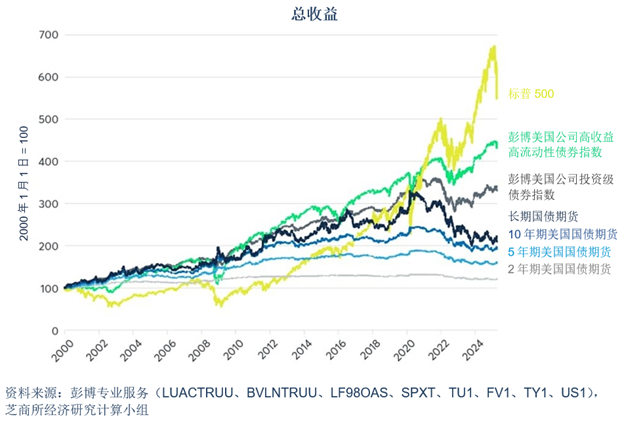

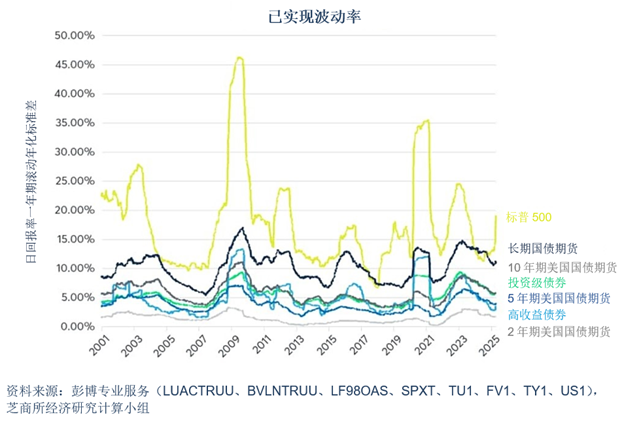

如果从原始(未经调整)投资回报来看,股票似乎完胜其他资产类别(图6)。但这主要是因为,股票市场的风险历来远高于债券市场(图7)。

图6:由于投资风险较高,股票的原始(未经调整)回报率显著占优

图7:股票的波动率几乎始终高于长期固定收益产品

如果按照10%的事前波动率(无前瞻性偏差)对回报率进行风险调整,得出的相对回报表现就会大不相同。具体操作如下:先计算过去一年的滚动已实现波动率,然后将次日回报率调整至10%的风险水平。例如,如果标普500指数过去一年的已实现波动率为20%,次日回报率就乘以0.5(10%目标波动率/20%已实现波动率)。而假如美国国债的已实现波动率为5%,次日回报率就乘以2(10%目标波动率/5%已实现波动率)。

对于标普500指数期货和美国国债期货而言,这一过程较为简单,因其回报率本身已经是扣除了资金成本的超额收益。但对于彭博美国公司投资级债券指数和彭博美国公司高收益高流动性债券指数而言,还需要增加一个步骤:即从总回报指数中扣除无风险利率,这样才能得出超额回报率,使其与期货合约的回报率具有可比性。

最后,在对各项工具进行风险调整后,我们再将无风险利率(假设为3个月期美国国债回报率)重新加回到所有数据系列中,实际上模拟出了一份持续滚动、全资持有的期货合约的回报。

数据显示,自2000年以来,按风险调整后回报衡量,彭博美国公司投资级债券指数表现最佳,其次为彭博美国公司高收益高流动性债券指数。相比之下,标普500指数表现居中,其风险调整后回报虽然不及5年期或10年期美国国债,但优于2年期和30年期美国国债(图8)。公司债出色的风险调整后回报可能反映了其具有良好的风险分散特性,因为公司债与美国国债和股票同时存在相关性。正如下文将进一步阐述,在本世纪大部分时间里,美国股票与美国国债的负相关性提高了纯做多股债投资组合的风险调整后回报。

图8:公司债的风险调整后回报表现尤为出色

在投资级和高收益公司债券期货推出之前,由于难以将公司债券的风险放大(或缩小)至适当的水平,因此将这些工具纳入风险平价投资组合颇具挑战。然而,借助期货市场,风险平价策略的实施者长期以来可以轻松地将风险调整到目标水平。

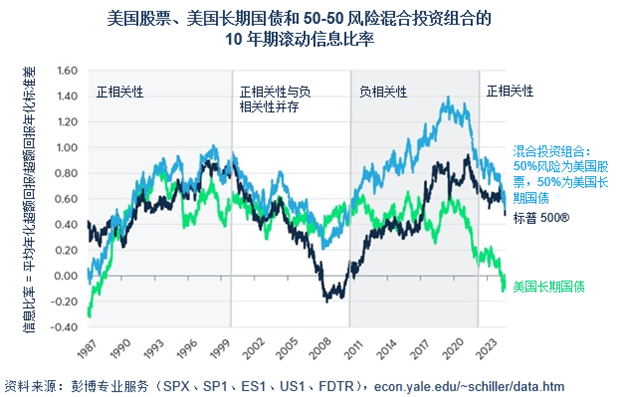

具体到风险平价策略,以及更广泛的纯做多60/40股债投资组合领域,股债负相关性往往极具价值,因为这种负相关性能使股票和债券的涨跌相互抵消。反之,在高通胀时期,常见的股债正相关性往往会削弱此类投资组合本身的风险分散功能。以图9为例,观察50-50股债均衡投资组合与单纯投资于标普500指数或美国国债相比,在10年期滚动信息比率(年化回报率/回报率的年化标准差)方面的差异。在2010年代股债呈负相关期间,股债混合投资组合相对于纯股票或纯美国国债投资的风险调整后回报差异,要远高于1998年之前股债正相关性居于主导时期的差异(图9)。

图9:2010年代标普500指数与美国国债的负相关性,为持有股债混合配置的纯做多投资者创造了有利环境

如果2020年代后期因保护主义抬头、军费开支增加、能源转型、地缘政治因素以及供应链中断等问题再度出现通胀浪潮,投资者可能需要为投资组合寻找额外的多元化收益来源。

尽管与股票和美国国债均存在相关性,但事实证明,公司债券可以为投资组合多元化带来助益。鉴于借助期货合约可以灵活调节公司债券的风险水平,公司债券纳入多元化风险平价投资组合的可行性已大幅提升。

除用于纯做多投资组合外,通过卖出期货合约(而无需减持标的公司债券),投资组合经理还可以利用公司债券期货合约降低投资组合的风险。此外,公司债券期货也为自营交易商和对冲基金等机构提供了便捷的做空渠道。

两个月前我们曾撰文指出,高收益债券与美国国债的利差处于极低水平。此后,高收益债券与同等期限美国国债的期权调整利差已从2.5%扩大至4.12%。然而,尽管信用卡贷款和汽车贷款违约率持续攀升、股市波动不断加剧,但按历史标准来看,该利差仍处于极低水平(图10、图11)。

图10:尽管信用卡违约率攀升,但信用利差仍处低位

图11:尽管汽车贷款违约率攀升,但信用利差仍处低位

要点

- 高收益债券由于久期更短,其已实现波动率往往低于投资级债券

- 投资级债券的表现较高收益债券更接近美国国债,而高收益债券与标普500指数的相关性更强

- 长期以来,投资级债券与高收益债券(尤其是后者)与股票的正相关性高于/负相关性低于美国国债与股票的相关性

- 美国国债与标普500指数的相关性主要取决于通胀水平

- 较低的股债相关性更有利于纯做多的60/40股债投资组合和风险平价策略投资组合

- 由于投资风险较高,股票的原始总回报率显著占优

- 经风险调整后,公司债券的表现优于股票或美国国债

- 借助投资级和高收益公司债券期货,投资者可以根据投资组合需求灵活调整风险水平

- 即使在近期股市调整后,信用利差仍处于历史低位

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}