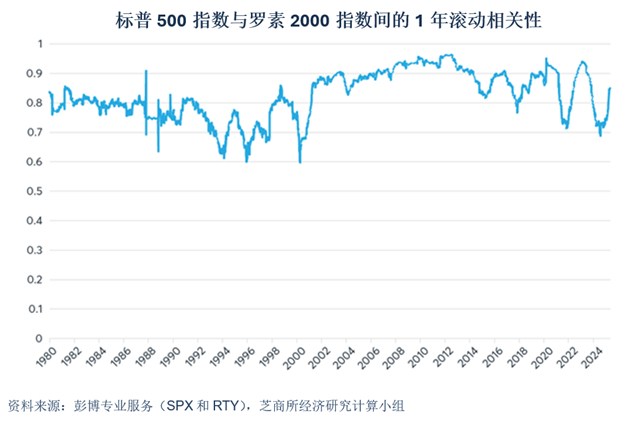

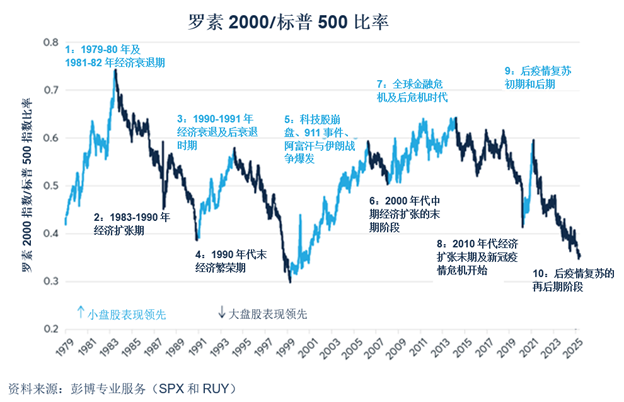

罗素2000小盘股相比标普500大盘股是否存在低估?自1979年罗素2000指数序列创立以来,该指数大致与标普500保持着同步上涨走势(图1)。按每日数据计算,这两个指数高度相关:近年来,两者间的1年滚动相关性处于0.7至0.95之间(图2)。

图1:自1979年以来,罗素2000与标普500大致保持着同步走势

图2:小盘股与大盘股走势往往高度相关

虽然罗素2000与标普500之间的相关性通常较高,但根据经济健康状况变化,两者间的比率会随时间推移而剧烈波动。在经济衰退和复苏初期,小盘股的表现往往优于大盘股。相比之下,大盘股通常在经济扩张后期表现更为出色。两者间的相对波动可能相当剧烈(图3)。

图3:罗素2000在经济衰退时期表现出色,在经济扩张后期则表现欠佳

- 1979年1月至1983年7月:在1979-80年和1981-82年的双底型经济衰退以及1980年代经济扩张初期的大环境下,罗素2000小盘股跑赢大盘股77%。美联储在1979年至1980年大幅加息,随着通胀回落,于1981年至1982年开启宽松周期。

- 1983年8月至1990年10月:在1980年代经济扩张期,标普500大盘股跑赢小盘股91.4%。在此期间,美联储将实际利率维持在高位。

- 1990年11月至1994年3月:在1990-1991年经济衰退以及1990年代经济扩张的初期阶段,罗素2000小盘股跑赢大盘股49.6%。1990年至1993年间,美联储将利率从近10%一路降至3%。

- 1994年3月至1999年4月:在1990年代经济繁荣末期,标普500大盘股跑赢小盘股94.5%。到1995年初,美联储已将利率从3%上调至6%,并在随后几年维持在4.75%及以上水平。

- 1999年4月至2006年4月:在2000-2002年间“科技股泡沫破裂”引发的经济衰退以及2003至2007年间这一轮相对短暂的经济扩张周期初期阶段,罗素2000小盘股跑赢大盘股99%。在此期间,美联储先是将利率从2000年的6.5%下调至2003年的1%,然后直至2004年6月才重启紧缩政策。

- 2006年4月至2008年1月:在2003至2007年经济扩张周期的后期阶段,标普500大盘股表现跑赢小盘股18%,根据美国国家经济研究局的数据,这段经济扩张期于2007年12月结束。在此期间,美联储将政策利率维持在5%左右,直至2008年1月才真正开启降息周期。

- 2008年1月至2014年3月:在全球金融危机以及此后经济复苏的初期阶段,罗素2000小盘股跑赢大盘股28.2%。在此期间,美联储于2008年将利率大幅降至近零水平,并维持这一超低利率长达7年之久。

- 2014年3月至2020年3月:在2010年代经济扩张的末期阶段和疫情封控初期,标普500大盘股跑赢小盘股56%。最初市场认为,小企业比大企业在疫情封控中遭受的冲击更大。在此期间,美联储最高加息至2.375%。

- 2020年3月至2021年3月:在后疫情复苏的初期阶段,罗素2000小盘股跑赢标普500大盘股44.4%。在此期间,通胀最初处于低位,美联储通过大幅扩表将利率保持在近零水平。

- 2021年3月至今:在过去4年经济持续增长和利率攀升的环境下,标普500大盘股跑赢罗素2000小盘股达69%。

小盘股在经济衰退和扩张初期的表现往往优于大盘股,究其原因可能与利率敏感性有关。小企业通常依赖银行贷款,而非通过债券市场融资,商业贷款的平均期限一般低于两年。相比之下,标普500指数成分股公司(其中大部分为投资级企业)多选择通过发行债券融资,平均期限约为6.6年。即便是高收益债券发行人,其债券的平均期限也有3.3年。这表明大企业往往更能抵御经济扩张后期常见的政策紧缩的影响。但这也意味着,大盘股从经济衰退期的政策宽松以及通常延续至经济复苏初期的低利率环境中受益的速度往往相对缓慢。

另一种解释是,在商业环境动荡的经济下行期,小企业或许能够更快地作出调整。相比之下,虽然大企业可能不够灵活机动,但更擅长在经济长期持续扩张周期中把握机会。

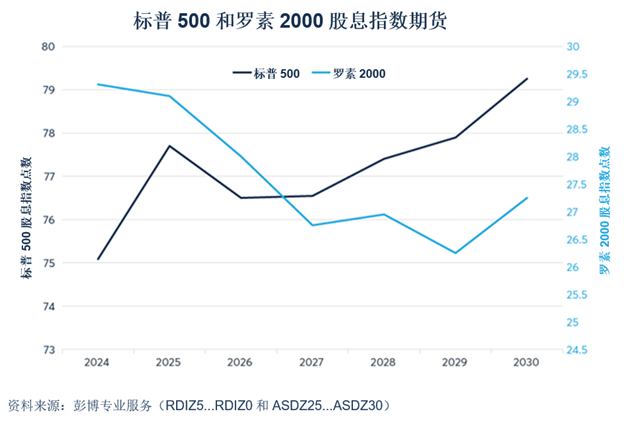

股息指数期货揭示市场预期

标普500和罗素2000股息指数期货揭示了投资者近年来青睐大盘股的原因。投资者预期未来标普500公司的股息将温和增长。以指数点表示,标普500公司2024年派发了75.09个指数点的股息,而市场价格显示,投资者预计2030年标普500公司派发的股息将达到79.25个指数点。反观罗素2000公司,投资者预计2030年派发的股息将从2024年的29.31个指数点降至仅27.25个指数点(图4)。

图4:投资者对标普500公司的股息预期比罗素2000公司更为乐观

估值比率

虽然小盘股的表现落后于大盘股,但需要注意的是从市盈率来看,小盘股估值未必低廉。标普500过去12个月的市盈率为24.17倍。从这一角度来看,标普500指数公司比罗素2000指数公司(过去12个月的市盈率为31.71倍)估值更低。标普500指数未来1年的远期市盈率为22.54倍(采用彭博汇总的股票分析师预测),而罗素2000指数为25.95倍。究其原因,或许是因为罗素2000指数中的许多公司尚未实现持续盈利。相比之下,标普600小盘股指数在筛选公司时制定了盈利标准,该指数过去12个月的市盈率为15.9倍,未来1年的远期市盈率为15.61倍。这表明符合标普600小盘股指数标准的公司,其估值水平较标普500大盘股存在显著折让。

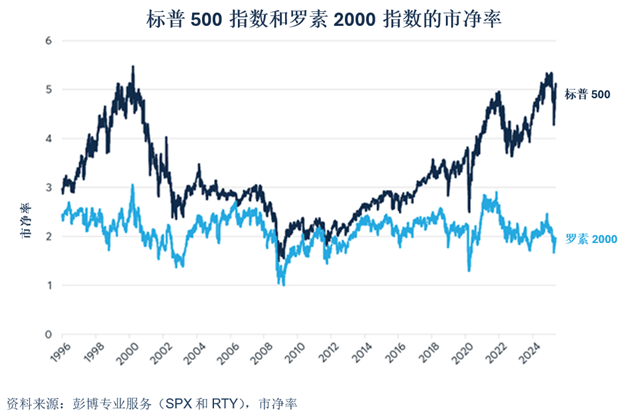

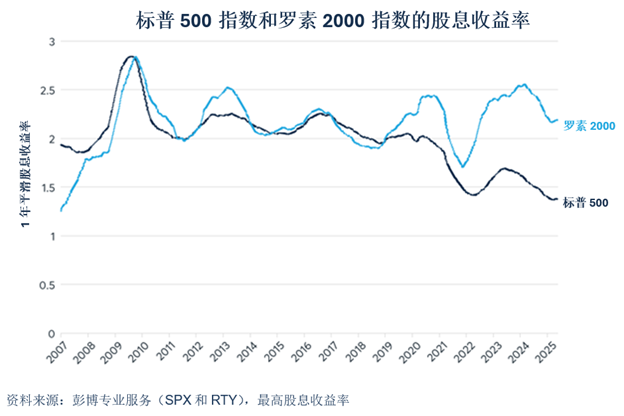

与此同时,按照市销率和市净率等其他估值比率衡量,罗素2000指数公司相较于标普500指数公司更具投资吸引力(图5和图6)。股息收益率反映出的情况也是如此。罗素2000公司的股息收益率目前高于标普500公司(图7)。以上述指标衡量,小盘股的相对估值已达到1999年以来的最低水平,而1999年正是小盘股开启长期跑赢大盘股阶段的起点。

图5:按市销率衡量,罗素2000指数公司估值颇具吸引力

图6:按市净率计算,罗素2000指数股票估值更为低廉

图7:罗素2000指数公司派发的股息近年来开始超过标普500指数公司

要点

- 标普500指数的表现自2021年3月以来持续优于罗素2000指数

- 大盘股往往在经济扩张后期表现更为出色

- 在经济衰退和复苏初期,小盘股的表现通常优于大盘股

- 标普500股息指数期货反映出市场对其未来盈利和派息预期较罗素2000股息指数期货更乐观

- 当前标普500公司的市盈率低于罗素2000公司

- 按市销率或市净率衡量,罗素2000公司的估值明显更低

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}