近几个月来,黄金价格屡创新高,首次突破3,500美元,随后回落至3,350美元。白银价格也同步上涨,最高时超过每盎司37美元,但仍远低于1980年和2011年的双高点(图1)。从长期来看,在供应增长、央行购买、技术进步(摄影和太阳能电池板)以及中国经济增速的推动下,金银以价格比率衡量的相对价值持续波动。

图 1:黄金涨势领先于白银,但近期白银开始迎头赶上

按日走势来看,黄金与白银价格通常高度相关,其一年滚动相关系数在0.68至0.95之间波动。目前,这两种金属的价格相关性已降至二十多年来的最低水平(图2)。此外,即使在高度相关的时期,金银比也可能出现大幅波动。

图2:金银价格虽仍高度相关,但近期相关性有所减弱

在黄金价格表现优于白银的时期,金银价格比(购买一盎司黄金所需的白银盎司数)自2020年以来首次突破100,随后在6月份回落至90。1997年至2011年期间,一盎司黄金通常可购买25至83盎司白银,因此当前约90倍的交易水平仍远高于历史常态(图3)。

图 3:黄金相对白银显著偏贵,但比率开始回落

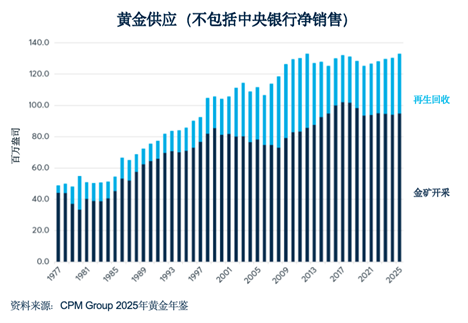

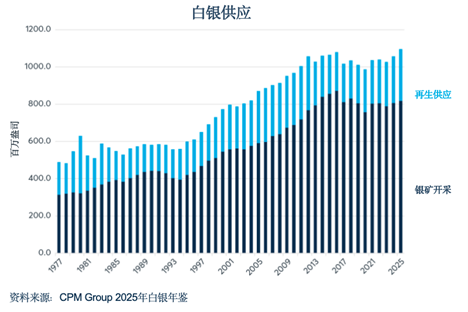

乍看之下,黄金相对白银的优异表现从供应角度似乎难以解释。近年来,黄金矿产供应量约为9,700万盎司,而白银矿产产量约为8亿盎司(图4和图5)。黄金和白银的矿产产量在2010年代中期达到顶峰,随后在2010年代后期有所下降,之后趋于稳定。再生供应(回收金属)持续增加,但更多是对价格变化作出反应,而非价格变化的驱动力。

图 4:黄金矿产供应趋缓,再生回收量持续增长

图 5:近年来,白银矿产供应略有增长

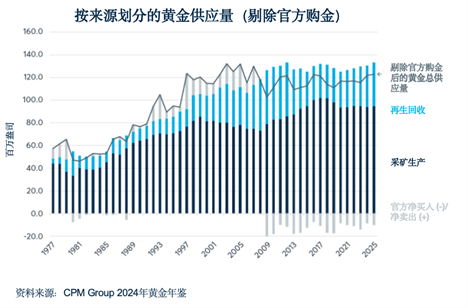

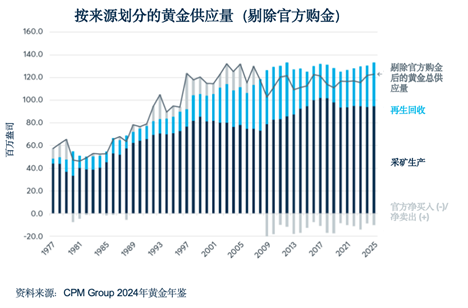

但黄金具有白银缺乏的一项优势:央行。自2008年以来,各国央行一直是黄金的净买家,此前则是净卖家(图6)。央行的购金行为会将黄金从市场流通中抽离,在央行减持之前难以重新进入市场。而自2007年以来,央行从未减持过黄金。若剔除央行官方交易,目前黄金供应量已低于2005年水平(图7),而白银供应量增长超过35%。

图 6:经历了长期的抛售后,央行自2008年起开始持续买入黄金

图 7:央行购金减少了可供市场流通的黄金供应

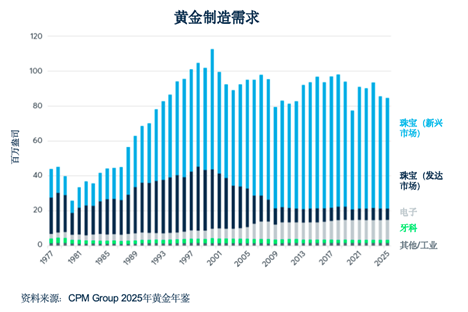

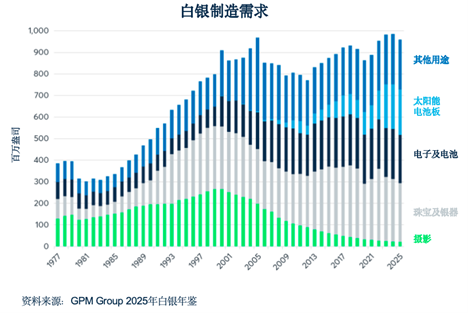

在需求端,黄金和白银通过珠宝市场相互关联。不同的是,黄金的工业用途很少(图8),而白银具有很多实际用途。约25年前,摄影是白银的最大应用,但这一用途的占比已从白银年产量的25%锐减至不足4%,这在一定程度上解释了白银相对于黄金的表现不佳。从积极的角度来看,银在电池和太阳能电池板中的应用日益增长。也就是说,大多数白银仍用于其他工业用途,因此白银的需求很大程度上受到全球工业需求的影响(图9)。

图 8:除了珠宝和投资之外,黄金几乎没有其他用途

图9:与黄金不同,银有许多工业用途

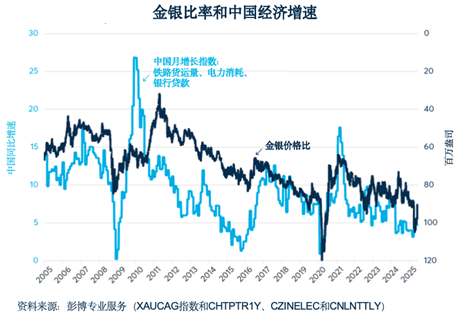

图 10:金银比率与中国经济增速密切相关

要点

- 央行买入黄金使其表现优于白银。

- 摄影需求的下降压制了白银价格。

- 太阳能电池板制造的增长有望为白银提供支持。

- 金银比率与中国经济增速密切相关。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}