基本预判:

· 货币和财政政策对于欧元美元产生相反的作用

· 未来12个月货币政策可能占据主导,带动美元走高

· 期权交易者认为欧元的下跌风险超过上升风险

· 美国的衰退(可能是在2020年或2021年左右)可能带动财政和货币政策保持一致,并在未来10年带动美元兑欧元走弱。

2017年股市风平浪静,各项关键指针显示波动率处于2008年金融危机以来的最低水平。在此期间,E-迷你标准普尔500指数期货(ES)保持较强的市场深度,可见市场参与者放心增持,持仓量和持有时间双双增长。就市场交易而言,这种市场深度并无必要,因为此时的交易规模往往都不大。当波动率长期居低时,市场深度变强是正常现象。

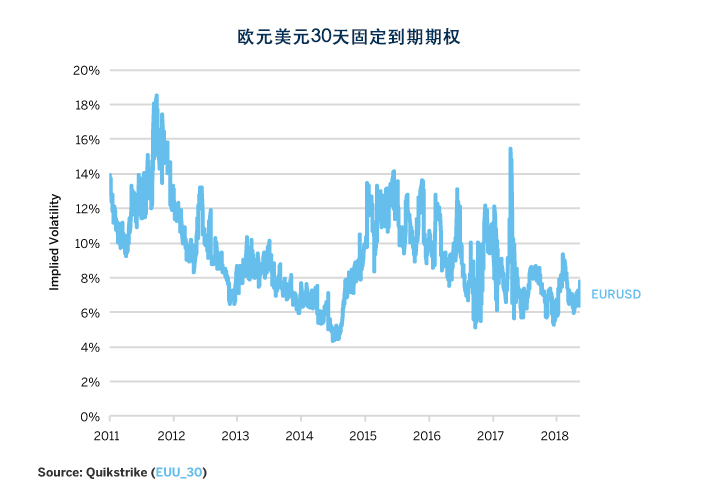

过去八个月,欧元美元汇率一直在1.15和1.25之间窄幅波动。从某些方面来看,欧元美元缺乏明确走向并不让人意外。欧美的经济增长仍然稳健(虽然并非惊艳),但两地的相似性却在此结束。美国的利率和通胀不断上调,央行资产负债表萎缩,实现充分就业,同时预算赤字膨胀。与之相对,欧洲的利率和通胀停滞,央行资产负债表不断扩张,失业率下跌但仍然较高,以及预算赤字不断缩小。货币及财政政策对货币对造成反向作用,价格的狭窄波动范围使得实际和隐含波动性(图1)双双受压—— 这种情况可能维持一段时间,但不会永久。

图1:欧元美元隐含波动性相比历史高位,更接近历史低位。

宏观经济指标

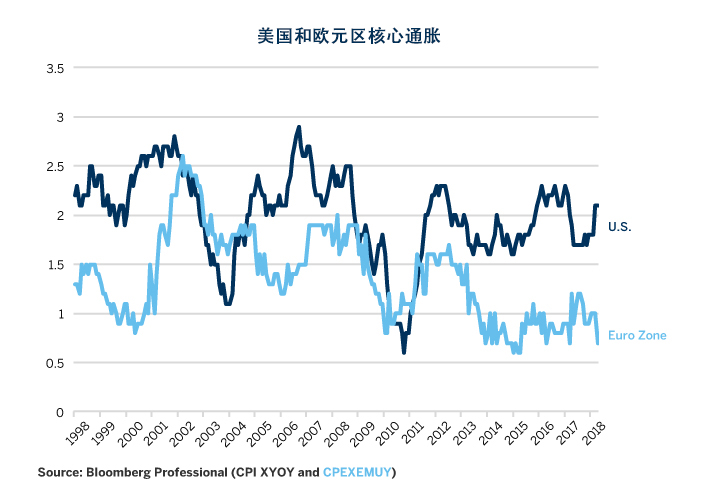

尽管过去8年半,失业率从10%跌到3.9%,美国的通胀率并没有大幅走高。核心CPI(扣除波动性食品和能源价格)是2.1%。美联储偏好的指标——核心个人消费支出平键指数去年上升1.9%。尽管数据看上去差强人意,然而与欧洲仍然形成鲜明的对比——欧洲的核心通胀最近同比下跌0.7%,自2003年以来一直没有超过2%(图2)。

图2:欧洲通胀仍然低迷,而美国的通胀接近2%的目标。

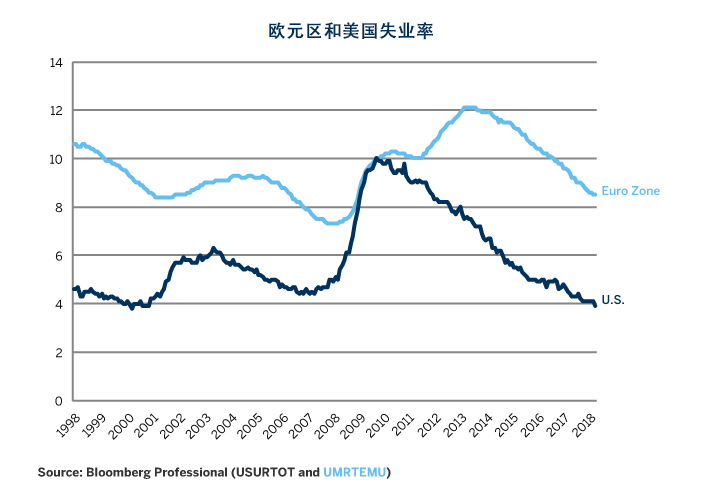

通胀差异很大部分源于欧洲和美国极为不同的就业市场状态。美国失业率最近跌到17年的低位,比衰退前还低0.5%。在美国的就业市场开始复苏的四年后,欧洲的失业率才开始下跌,但仍然达到8.5%,比衰退前的水平高出1%(图3)。

我们往往很难比较美国和欧洲的失业率。欧洲的就业法律在各国之间的差异远超美国各州之间的差异。因此,有些欧洲国家例如法国、希腊、意大利、葡萄牙和西班牙的就业市场一直被诟病缺乏弹性,其法规虽然旨在保护工人,但结果却导致结构性失业的情况很高。很多国家不得不或者主动选择开始对就业市场进行改革,这可能使得欧洲失业率降低却又不至于产生通胀——前提是欧洲央行不发布任何错误政策妨碍经济的持续复苏。欧洲不大可能实现3.9%的失业率,但鉴于通胀低迷、货币政策提供有力支撑、以及失业率每年下跌1%,不难想象通胀在未来两年可跌破7%。这是否足以引发通胀压力则另当别论,但可能让欧洲央行终结量化宽松和负利率,开始实施货币的正常化。

图3:美国的失业率比衰退之前低0.5%,但欧洲则高出1.2%

财政政策

有一点可以明确的是:短期内欧洲无法依靠任何财政支持推动经济前景。默克尔总理不会允许德国进行财政刺激,尽管该国是最能够提供刺激的国家。此外,法国总理马克龙可能随时减税或增加支出,目前法国主要集中在改善就业市场的弹性。意大利的新民粹主义政府可能推出财政刺激措施,但是政府债务占GDP的百分比高达130%,所以很难有太大的举动。希腊、爱尔兰、葡萄牙和西班牙则是最近金融和财政危机的重灾区,难以实施减税或增加支出的措施。

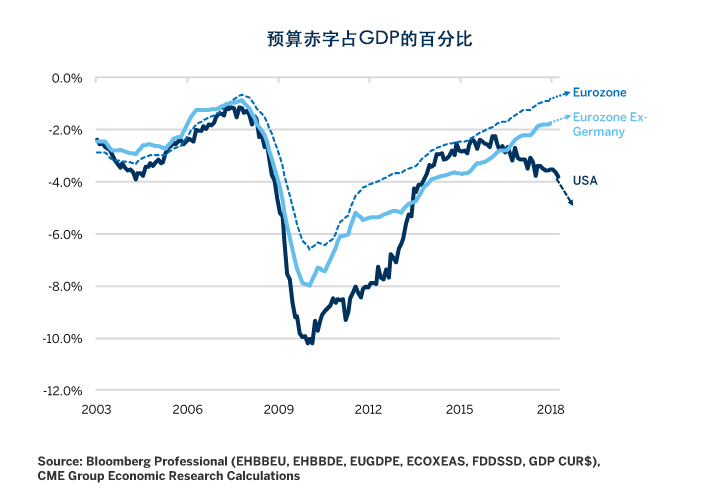

因此和美国的反差极为强烈。尽管进入复苏的第八年,国会在12月份仍然减税,并且在3月份通过大笔增加预算支出的计划。美国的预算赤字从2009年占GDP的10%下降到2016年占GDP的2.2%,而在实施这些计划之前的2017年,已经扩大到占GDP的3.5%。在2018年第一季度末支出法案发挥影响之前,该比例为3.8%,到2019年可能升至占GDP的5.0-5.5%(图4)。

图4:美联储赤字扩张,而欧洲赤字继续萎缩。

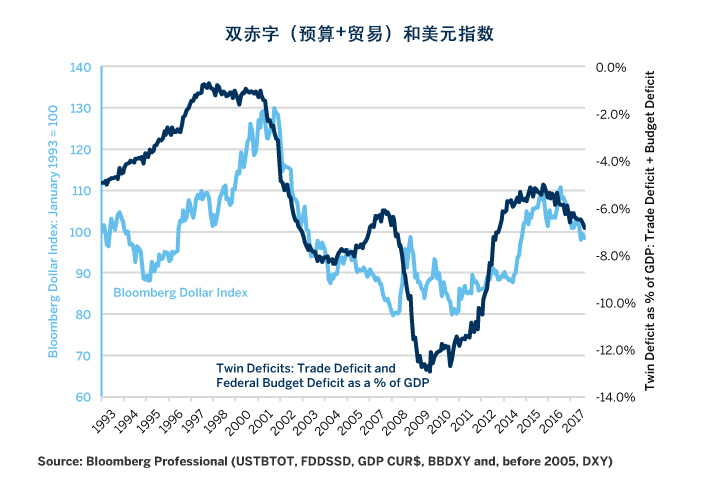

整体而言,预算赤字扩大利空货币。所以,相比之下,欧洲的财政纪律应当支持欧元而不利于美元,美元过往经常会在财政和贸易赤字扩张的情况下走弱(图5)。至少,美联储缩表和不断扩大的赤字可能刺激市场上的美国债务量激增,而欧洲债务则在持续(放缓的)量宽和萎缩的预算赤字下保持相对地克制。

图5:赤字增加往往意味着美元贬值。

货币政策

货币政策是两大货币分歧最明显的领域。一方面,美联储积极加息,并且承诺即使缩表也不改加息路径。另一方面,欧洲央行继续购买债券,而且加息的最早时间也可能会等到明年年末。

欧元美元对美国和欧元区货币政策分歧的反应会逐渐变化(图6),但方向始终一致:美国的利率预期上调意味着美元走强而欧元走弱。过去一年,这一关系异常疲弱,或许是因为市场聚焦美国的财政扩张政策和国会2017年12月及今年3月通过的法案。然而,在现任政府治下,国会不大可能通过类似的法案。因此,即使美国财政赤字扩大而欧洲的财政赤字缩小,市场将再次聚焦货币政策分歧。

图6:对联邦基金利率未来上调的预期可能支撑美元。

美联储的点阵图显示,2018年还将有两到三次加息,之后2019年再加息两到三次,及2020年加息一到两次。市场部分达成一致。联邦基金期货显示2018年还有2-3次加息,然后2019年是1-2次,之后是无限期暂停。欧洲央行最早也可能等到2019年年末收紧政策。

2018年欧洲央行的着力点是终结进一步的量宽措施。2019年,焦点可能转向领导层的变更,因为欧洲央行行长德拉吉的任期将在明年10月份结束。关于其继任的定夺对于决定欧洲央行是否继续推行鸽派及宽松取态十分关键,因为这些政策是从德拉吉担任央行以后所实施,而且对于新任领导层是否聚焦于抵抗通胀十分关键(尽管通胀可能很低)。无论如何,我们预计德拉吉在离任之前会竭力轻微促成政策正常化,至少是结束欧洲央行的负利率试验。

前景

欧元美元的走势取决于财政政策和货币政策的拉锯战谁占上风。期权价格可能预示货币政策短期内产生更大的影响。欧元美元的隐含波动性倾向于下行,价内以下的期权定价高于价内上方同等距离的期权定价。多个不同的到期期权都有这一现象(图7)。

图7:投资者对欧元下跌的担心超过对上涨的预期。

这一观点有其理由。一般而言,财政政策调整缓慢。它需要重大事件的刺激,例如2016年美国总统选举改变其路径,即使如此,国会最近仅仅通过微小的多数而通过税收和支出立法。在2020年之前显然不会再有类似的事件,即使控制国会的党派在11月中旬的选举之后改变。同样,明年欧洲的财政状况不大可能出现太多改变。

相比财政政策,货币政策更为灵活。央行的行动往往有着巨大的惯性。短期利率不变倾向于带来更多不变的短期利率。加息则带来更多的加息。在政策出现问题之前,央行通常会采取收紧政策。偶尔他们会进行软着陆,例如20世纪80年代中期和90年中期美联储曾经这样成功操作。但更经常的是,他们会一直收紧直到出错为止。对于欧洲央行而言,他们可能会一直等到尘埃落定才会放弃量宽:失业率进一步下降,核心通胀开始明确升至2%的目标——但是这一前景非常遥远。

所以,期权交易者或许可以判断,未来12个月货币政策更可能带动美元升值而欧元贬值。尽管如果美国经济放缓,并且最终进入衰退,美元将会受困,但那时财政和货币因素将会步调一致:降息和显著扩大预算赤字。当然,这种情况2018年几乎不可能发生,2019年的可能性也不大。

不过,2020年初倒是可能,这取决于美联储加息的程度,以及政策紧缩是否对经济增长产生破坏性的影响。欧元区最终可能遭受美国衰退的结果影响,但两大货币经济体并非完全同步化。例如,1990年和1991年美国陷入衰退,但欧洲直到1992年和1993年才进入。1990年,欧元兑美元上涨了15-20%。同样,2007年美国的次级按揭市场首先出现问题,18个月之后,欧洲的信贷市场开始出现截然不同的主权债务危机。2008年,欧元兑美元触及1.60附近的历史高位,原因是美国经济下滑而欧洲似乎避免了危机,至少初期阶段如此。所以,如果美国在2020年或2021年由于过多的紧缩货币政策而下滑,欧洲央行仍可在一到两年内避免或延迟出现下滑,刺激欧元飙升。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号