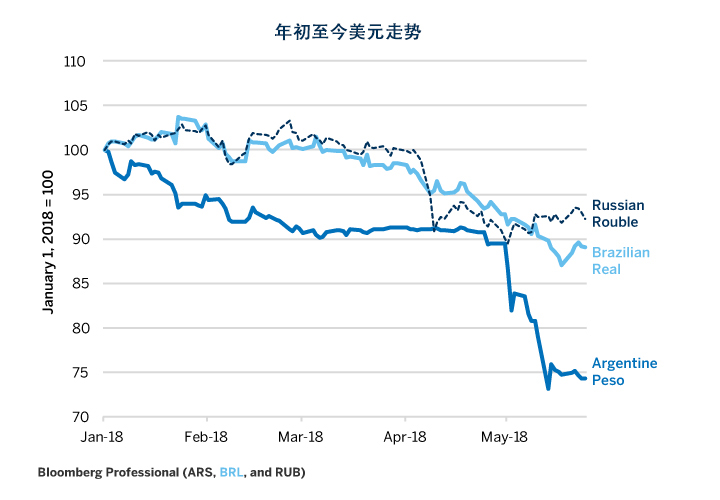

目前,几大农产品出口国的货币都陷入了危机。随着阿根廷的金融危机,阿根廷比索兑美元今年下跌了23%。阿根廷央行已将利率提高40%,并以此限制资本外逃。此外,巴西雷亚尔自1月23日以来下跌了15%,俄罗斯卢布下降10%(图1)。乌克兰的瓦里尼亚虽然目前情况还算乐观,但也随时可能会出现贬值。除了这些主要农产品出口国之外,土耳其等其他国家的货币也出现大幅下跌。

那么,美国农场主应该因此而担忧吗?

图1:新一轮新兴市场货币危机?(下图是新兴市场货币兑美元走势)

通常,玉米、大豆和小麦等主要经济作物的价格与农业生产国货币兑美元的价值几乎没有任何相关性。例如,自2011以来,巴西雷亚尔每日价格变化与玉米价格变动的相关性仅为0.12。俄罗斯卢布的每日走势与硬红冬小麦每日走势的相关性仅为0.05。

这是否意味着,美国农场主没有必要因为这些货币价值继续下跌而担忧呢?

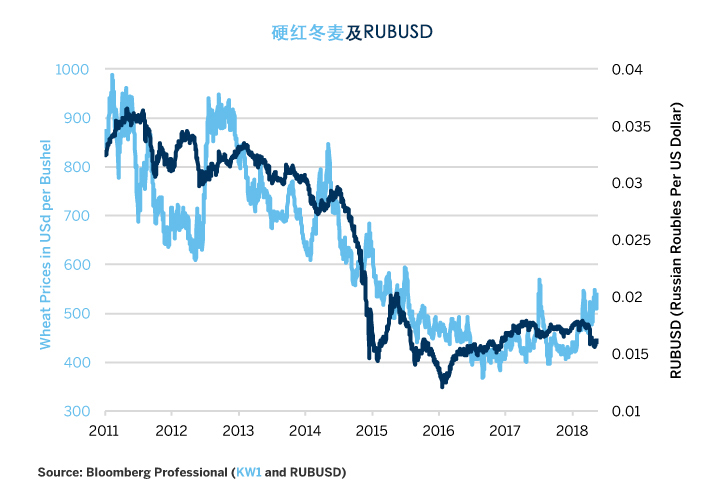

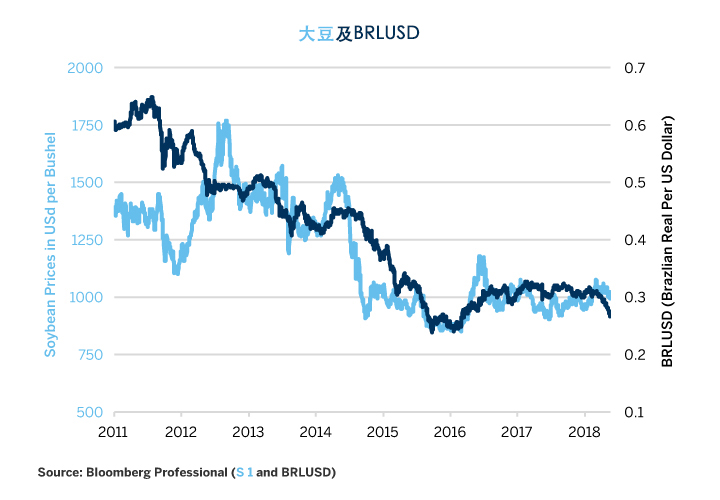

回答是:不一定。虽然这些货币的价值变化与农产品价格变化之间的相关性很低,但农产品价格的总体水平与主要农产品出口国货币的总体水平之间却关系密切。这在小麦价格与卢布价格水平、玉米和大豆价格和雷亚尔价值(图2、3和4)之间的关系中显得十分显著。

图2:疲软的卢布=小麦漫长寒冷的冬天。

图3:雷亚尔和玉米通常一起目睹夕阳西下。

图4:疲软的雷亚尔对大豆价格来说往往是坏消息。

虽然货币走势对农产品价格没有明显的短期影响,但其对生产成本却存在着长期影响,这意味着该影响可能发生在数月和数年的时间内。一个国家的货币贬值会对其劳动力相对成本产生即时影响。同时还会降低以当地货币计价的财产税、贷款和其他项目成本。虽然农场主也会受到其他决定(或至少影响)农业设备、化肥和能源等价格的全球性的因素,但纯粹由地方层面决定的成本却约占经营农场成本的一半。因此,本地货币贬值能够增强本国农场主的竞争力。

在大宗商品熊市期间,价格往往会降至与生产成本差不多的水平。这是市场摆脱低效率、高成本生产商、降低库存水平,恢复市场平衡的手段——这个阶段对生产商来说是极其痛苦的。疲软的新兴市场货币可能在长期内对农产品价格产生显著影响,即推低其价格至其熊市门坎(或下限)。阿根廷、巴西和俄罗斯等货币贬值国家的农场主可能将在很大程度上与上述负面影响相隔绝。相反,美国农场主则可能会由于美联储大幅加息、货币升值等因素而受到影响。

美元展望

美元目前已陷入拉锯战中:一方面紧缩的货币政策拉高了美元价值,另一方面不断恶化的财政状况拉低美元价值。随着税收改革和支出立法暂时搁浅,市场越来越关注货币政策,而货币政策仍然是可塑的,即由美联储决定,而美联储似乎决心进一步继续其紧缩政策。

过去的美联储紧缩政策可能一定程度上催生了新兴市场危机。最著名的是,1979年至1981年的紧缩周期几乎肯定对20世纪80年代拉美地区长达十年的债务危机产生了推动作用。1994年美联储加倍短期利率之後,墨西哥比索崩溃。1997年3月的一次美联储加息,以及1994年的累计加息可能有助于触发1997-98年的亚洲金融危机和1998年的俄罗斯债务违约。阿根廷和土耳其的货币危机发生在美联储1999-2000年紧缩周期结束后的12个月內。

但是,现在就预期新兴市场货币危机(如同二十世纪80年代或二十世纪90年代的货币危机)为时尚早。也就是说,如果预期变为现实,这对美国农场主来说可能是个坏消息,因为其农产品相对国外农产品的价格将会大幅度提升,同时国外竞争者可以通过货币调整获得巨大的成本优势。

通货膨胀比较

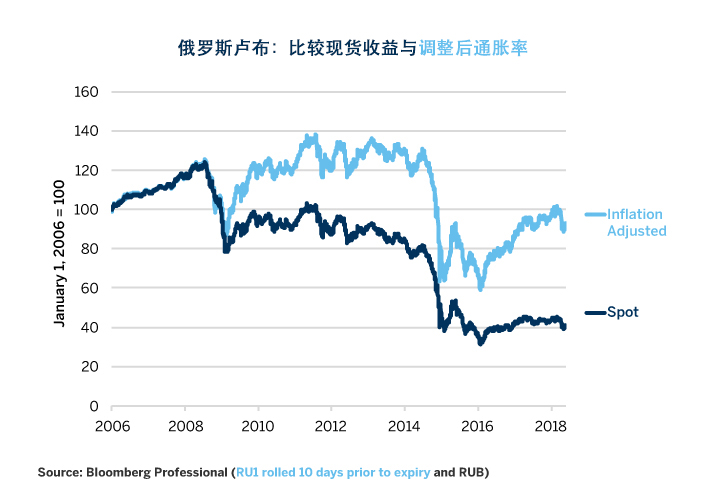

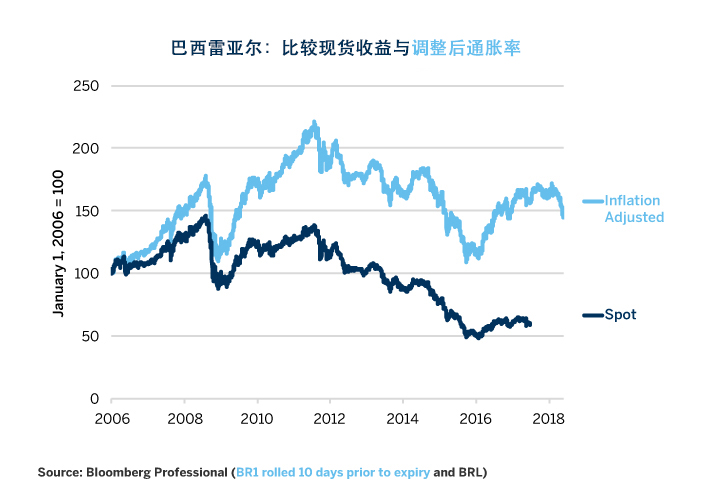

对美国农场主来说的好消息是:阿根廷、巴西和俄罗斯的通胀率远远高于美国,这可能会给这些市场带来一定的薪水上涨压力,进而抵销部分由疲软货币带来的农业收益。例如,巴西雷亚尔和俄罗斯卢布在调整两大货币之间的通胀差异累积影响之后,和美元价值相比,并没有想象的那么低。在此,我们利用滚动期货合约与现货价格作为累积通胀差额的代表(图5和图6)。

图5:调整后通胀率,卢布贬值程度远低于现货汇率下滑幅度。

图6:相较于美国农场主,巴西较高的通胀率不利于当地农场主。

但其货币兑美元贬值已经持续了很长时间,即使是在调整通胀之后,贬值有利于当地农场主,不利于美国农场主。也就是说,较高的通胀率缓和了其中的一些影响。

期权市场

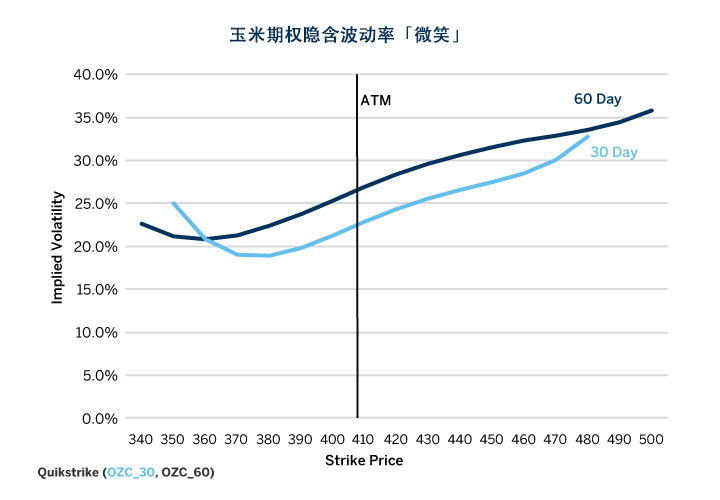

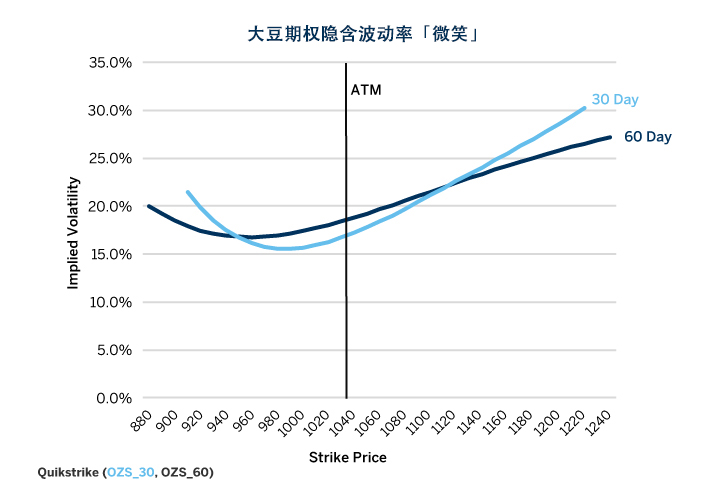

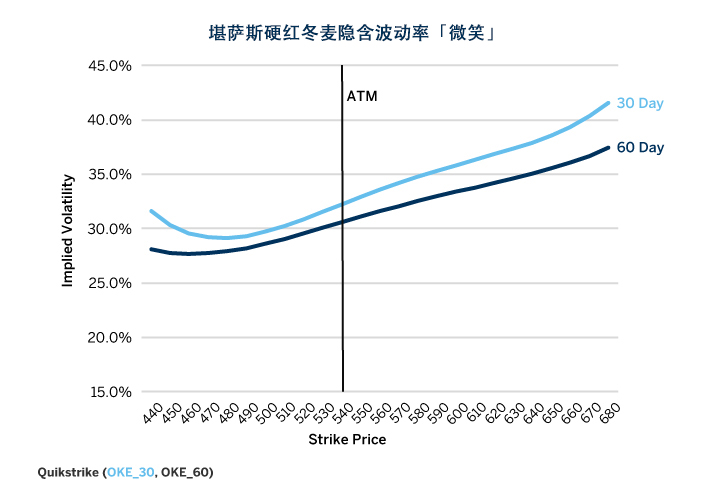

目前,期权市场对农产品价格的上升风险比下跌风险要大得多。交易者显然更关注于库存下降和收成不佳的可能性,而非新兴市场的初期危机及农产品价格可能带来的熊市后果。对此现象有两种可能的解释:

1. 期权交易者大体上是正确的,因为价格的上升风险超过下跌风险。

2. 如果价格上升和下跌风险更为均衡,那么玉米、大豆和小麦的价外看跌期权的交易价格就会更为低廉。

期权市场的偏度十分显著。截至5月23日,一些主要现货农产品价外看涨期权的交易量超出相应价外看跌期权40%至50%(图7、图8和图9)。虽然这种定价可能反映了风险的真实分布,但那些希望看到上升价格风险的人士更希望在这条道路上不会出现广义的新兴市场货币危机。最近一次市场出现广义货币危机是在1997-98年:亚洲和俄罗斯的金融危机期间,玉米、大豆和小麦的价格下跌将近35-40%。如今,全球形势大不相同,但至少在阿根廷、巴西和俄罗斯,疲软的货币可能会降低农产品价格,并使其接近新熊市中的最终下跌水平。

图7:玉米期权5月23日市场收市偏度。

图8:大豆期权5月23日市场收市波动率偏度。

图9:硬红冬麦期权5月23日市场收市偏度。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}