前英国首相丘吉尔(Winston Churchill)曾说,美国人在尝试过所有方法之后,最后总是能把事情做对。这句话同样适用于欧洲央行(ECB)在金融危机过后最近十年的表现。

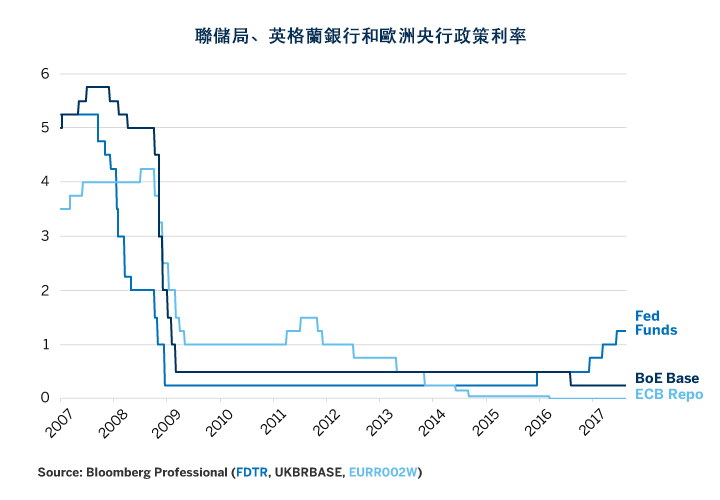

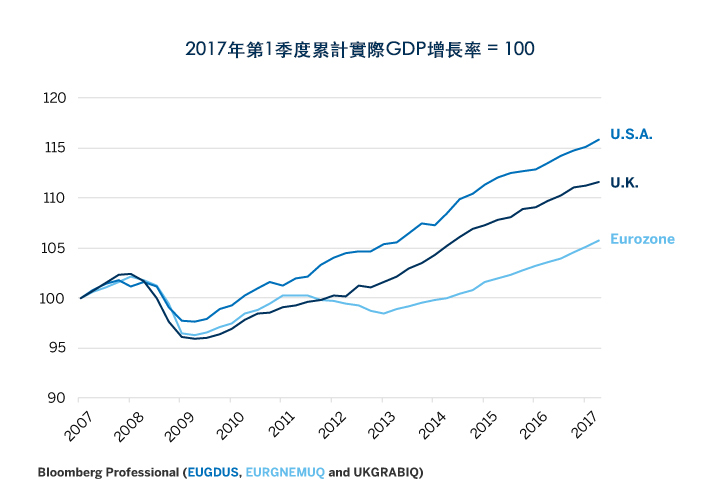

随着危机显露端倪,美国美联储(Fed)和英格兰银行(BOE)都在2008年末迅速将利率下调至接近零的水平,并在2009年初启动量化宽松(QE),但英格兰银行的做法与美国不同。它并未在2009年将再融资利率一路下调至零,并在2011年之前收紧货币政策(图1)。结果惨不忍睹。非德国债务收益率暴涨(图2),导致希腊、爱尔兰、意大利、葡萄牙和西班牙财政濒临崩溃,同时欧元区陷入二次衰退,而英国和美国幸免(图3)。2012年后,欧洲央行行长德拉吉(Mario Draghi)表示欧洲央行将力挺欧元区主权债务市场,并开始真正下调利率,随后利差缩小,欧元区经济复苏(图4)。

图1:欧洲央行2009年下调利率不够迅速。2011年利率大幅上升酿成灾难

图2:主权债务危机导致欧元区五国濒临破产

图3:在德拉吉力挺债券市场和下调利率之后,欧元区恢复增长

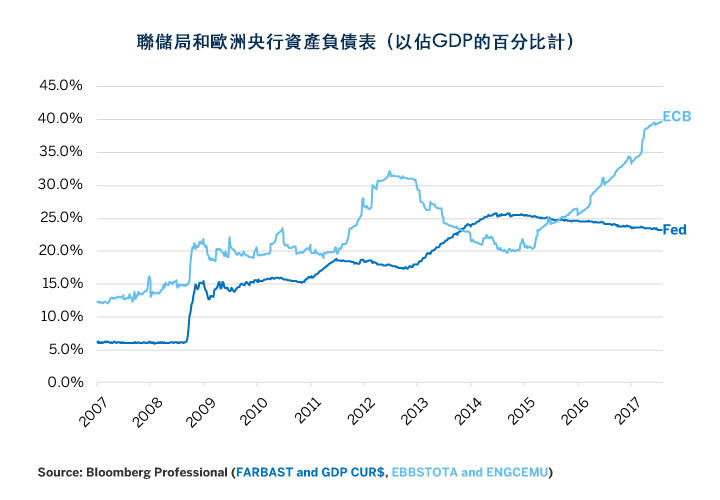

图4:欧洲央行2014年开始量化宽松,比美联储迟五年

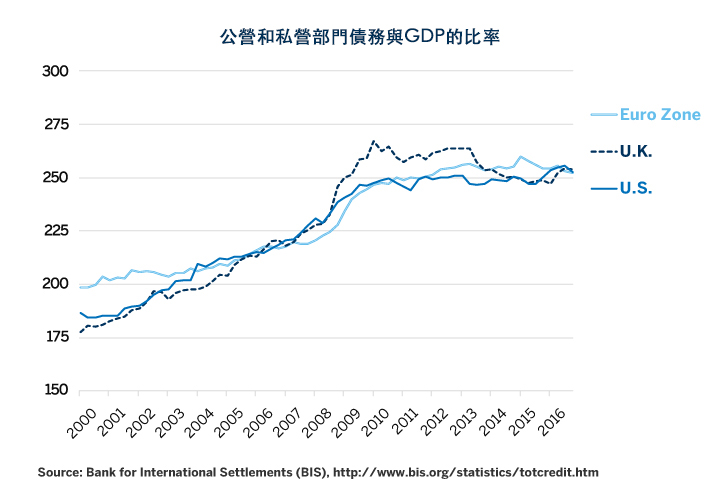

欧洲和美国金融危机的根本原因其实一样。在过去十年的中期之前,大西洋两岸的总债务水平(公共部门债务 + 私营部门债务)都上升到难以为继的水平,央行政策利率处于4-5%的区间。从表面上看,美国、英国和欧元区债务危机及后来的发展还有许多其它类似之处:

1.危机发作时,三个地区的总债务水平都接近GDP的225%。

2.2009年和2010年总债务水平激增,公共部门赤字暴涨。

3.财政紧缩和私营部门去杠杆使2010后的债务水平稳定在GDP的250%左右,但此后没有再出现整体的去杠杆化(图5)。

图5:美国、英国和欧元区债务危机表面看起来相似

欧元区与美国和英国的不同之处不在于整体债务水平,而是19国货币集团的债务水平、轨迹和成分差别极大。基本上,欧元区的主要经济体分为四类:

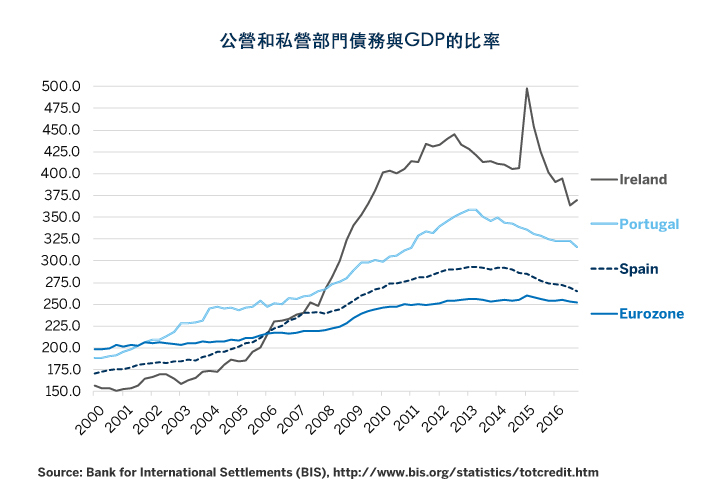

1.债务水平很高,正在去杠杆化的国家(爱尔兰、葡萄牙和西班牙——图6)。

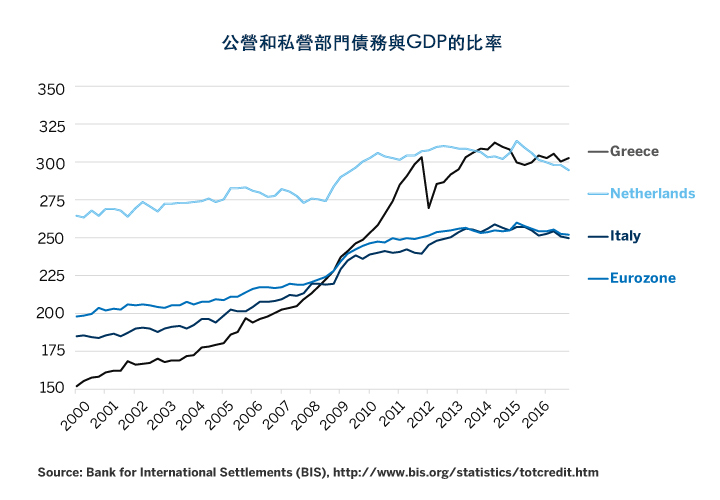

2.债务水平很高,但未去杠杆化的国家(希腊、意大利和荷兰——图7)。

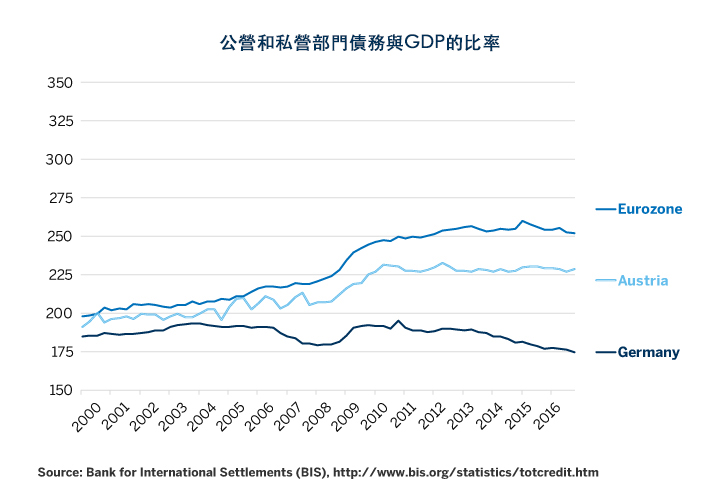

3.债务水平较低,且稳定下降的国家(奥地利和德国——图8)。

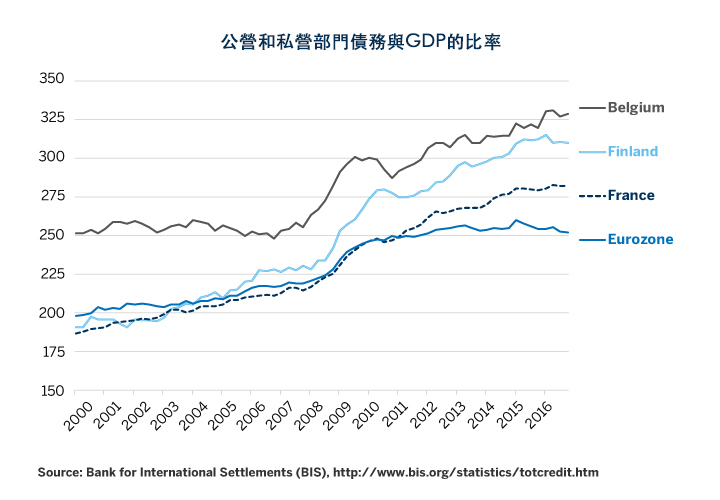

4.债务水平继续上升的国家(比利时、芬兰和法国——图9)。

图6:爱尔兰、葡萄牙和西班牙正在实施量化宽松和低利率以去杠杆化

图7:希腊和意大利正在实施宽松货币环境以求生

图8:奥地利和德国仍然是欧洲其它国家的储蓄人和贷款人

图9:比利时、芬兰和法国正在实施低利率和量化宽松

由于所有这些新规则,加上媒体连篇累牍的报道,金融危机并未改变欧元区的根本金融走向。 自欧元区成立以来,德国便一直是欧洲其它国家的贷款人。原因很简单:在成立欧元区之前,德国是人均最富裕的国家,而且借款成本最低。德国的借款利率略低于奥地利、比利时、法国和荷兰,并且只有希腊、爱尔兰、意大利、西班牙和葡萄牙(在金融危机期间合称为“欧猪五国”(PIIGS))借款成本的三分之一至二分之一。随着货币统一为欧元,德国等欧洲核心国家的贷款人向希腊、葡萄牙和爱尔兰等外围国家出借资金可以获利。这形成了延续十年的良性循环,欧猪五国不遗余力地运用杠杆,其增长速度超过德国。

2008年,良性循环变为恶性,原因是外围国家收益率上升,导致他们濒临破产,同时德国债券收益率跳水。从此以后,德国继续去杠杆化,而且是欧元区国家中唯一目前债务/GDP比率高于危机前的国家。

爱尔兰、葡萄牙和西班牙已实施低利率环境,开始去杠杆化。但是,他们的债务比率仍然高于危机前的水平,并且他们的继续复苏取决于欧洲央行是否会提供低成本融资。他们过去都曾因为欧元贬值而受益,而共同货币持续升值将危及他们的利益。

尽管采取了一系列的救援和严厉的紧缩预算,希腊在去杠杆化方面仍然毫无进展。意大利从未得到过政府救援,同样依赖欧洲央行的低成本融资。意大利的整体债务水平与欧元区平均水平相当,但其政府债务在集团中位居第二,并且债券市场继续阻碍该国恢复,是收益率较高的债务市场之一,导致意大利难以借款。意大利的银行系统还被普遍认为资本不足。

在2016年初之前,法国、比利时和芬兰的杠杆率继续上升,导致欧洲的整体债务比率难以下降。这或许预示他们未来的增长前景欠佳,使其更加依赖低成本借贷。

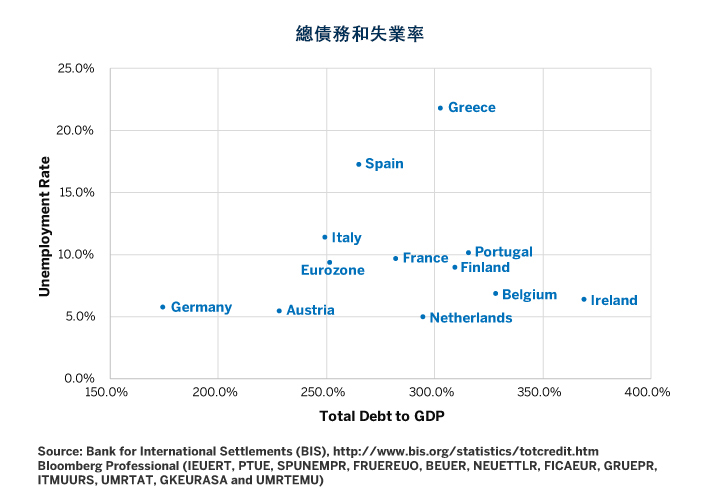

欧洲各国债务水平差别很大,导致欧洲央行难以实施对所有19个成员国都合适的货币政策。有些国家的债务水平和失业率较低,例如德国和奥地利,可能会收紧货币政策。集团中的其它国家则仍然需要长期保持低利率。欧洲债务最高的国家尤其如此,包括爱尔兰、比利时和葡萄牙,还有失业率最高的国家(希腊、西班牙和意大利)也不例外(图10)。

图10:高债务、高失业率的国家需要长期采取低利率

有意思的是,量化宽松对于缩小欧洲内部债券利差或加快欧洲复苏步伐似乎作用不大。例如,自从欧洲央行在2014年末开始实施量化宽松计划以来,意大利和德国债务之间的利差没有多大变化。同样,量化宽松对于促进经济增长或通胀的作用也不明显。与欧洲以前奄奄一息的状态相比,虽然经济增长仍算稳健,但量化宽松似乎并未明显加快其速度。美国也是如此,经济从2010年开始复苏,但美联储的第二轮和第三轮量化宽松似乎并未起到很大的推动作用。

因此,欧洲央行或许可以在风险相对最小的时候逐步退出量化宽松计划。退出量化宽松计划可能导致欧洲利率上升,并蔓延到世界其它国家,2013年美联储触发“量化宽松减持恐慌”(taper tantrum)时便曾发生这种情况,当时时任美联储主席伯南克(Ben Bernanke)表示会放慢量化宽松的步调。减持恐慌以及随后的量化宽松减持到目前为止并未延缓美国复苏,据此可以推论美联储的第二轮和第三轮量化宽松对提振经济没有格外的帮助。

退休基金管理人以及其它需要买入长期债务的投资者当然希望看到债券收益率上升。在发生金融危机时,有些人需要为其买单,这些人往往是贷款人。在欧洲,欧猪五国违约不会被人接受,因为银行、债券持有人、欧洲央行和国际货币基金都不希望自己的贷款贬值。因此,在利率极低的环境中,欧洲的储蓄者和退休金领取者便代人受过,其中许多人是在德国。低利率可能会持续一段时间,特别是因为通胀始终在1.3%左右徘徊,尽管多年实施低利率、量化宽松,并且经济温和复苏,但通胀仍远低于欧洲央行2%的目标。

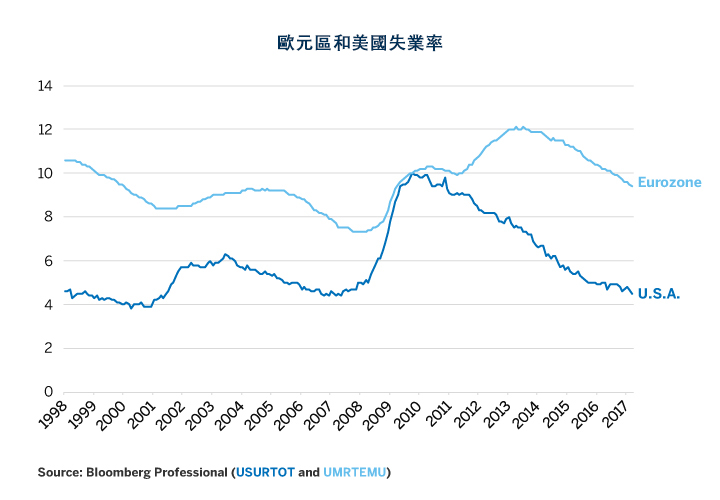

在美国,美联储等到失业率降到危机前的5%左右才开始加息。欧洲危机前的失业率为大约7.5%。目前,欧元区的失业率为9.3%,每年下降大约0.7-0.9%。如果经济继续按目前的速度复苏,通胀未出现大幅回升,并且欧洲央行对失业率作出的反应与美联储相似,这意味着欧洲央行在2019年之前暂无必要加息(图11)。

图11:欧元区失业率仍远高于危机前的水平

由于欧洲央行收紧政策遥遥无期,欧元对美元汇率近期回升到1.17,或许有点过头。美国货币政策加快收紧,以及欧洲央行政策放慢正常化速度,都容易对欧元造成影响。

基本预判:

欧元区内债务水平差别很大,是阻碍欧洲央行利率政策最终走向正常的另一个因素,但未必会阻碍量化宽松政策的退出。

量化宽松似乎并未加快欧元区的复苏,欧洲央行退出量化宽松或许会提升世界各地的债券收益率,并导致欧元升值,但不太可能阻碍欧洲的复苏。

欧元区失业率的下降速度或许会促使欧洲央行在2019年或2020年尝试首次加息。

欧洲债务的基本走向不变:

德国仍然借款给债台高筑的外围国家。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}