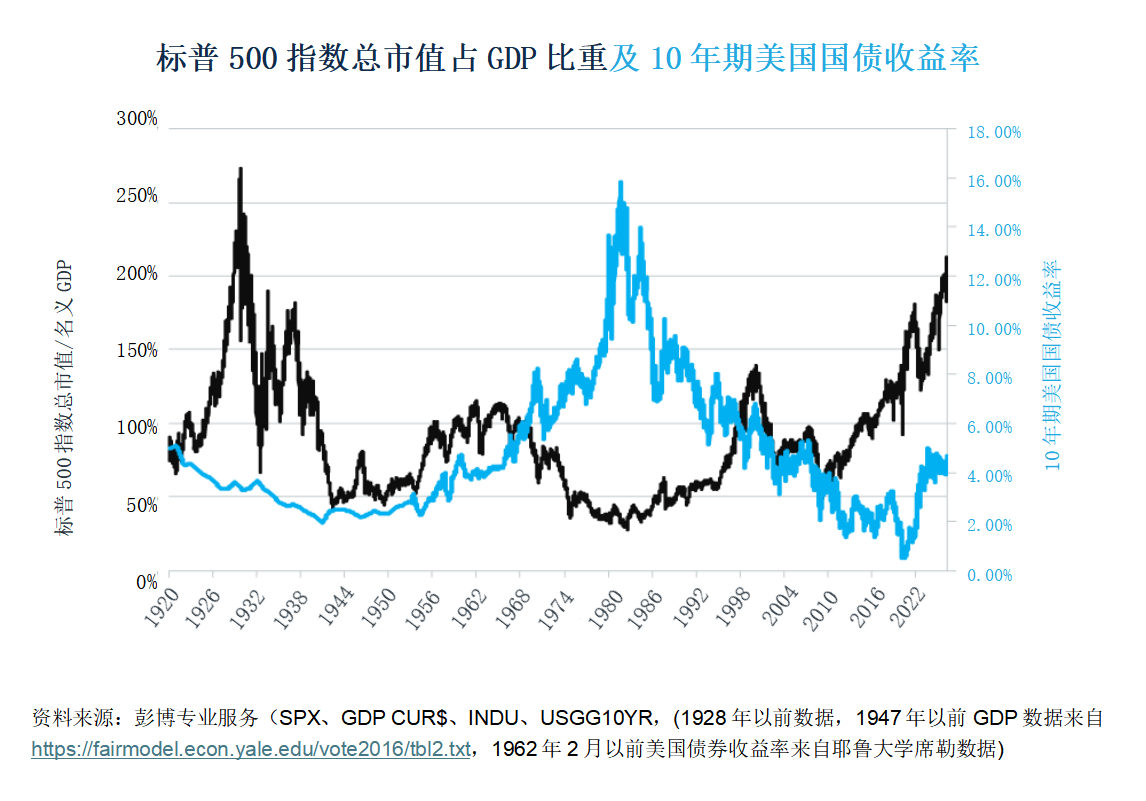

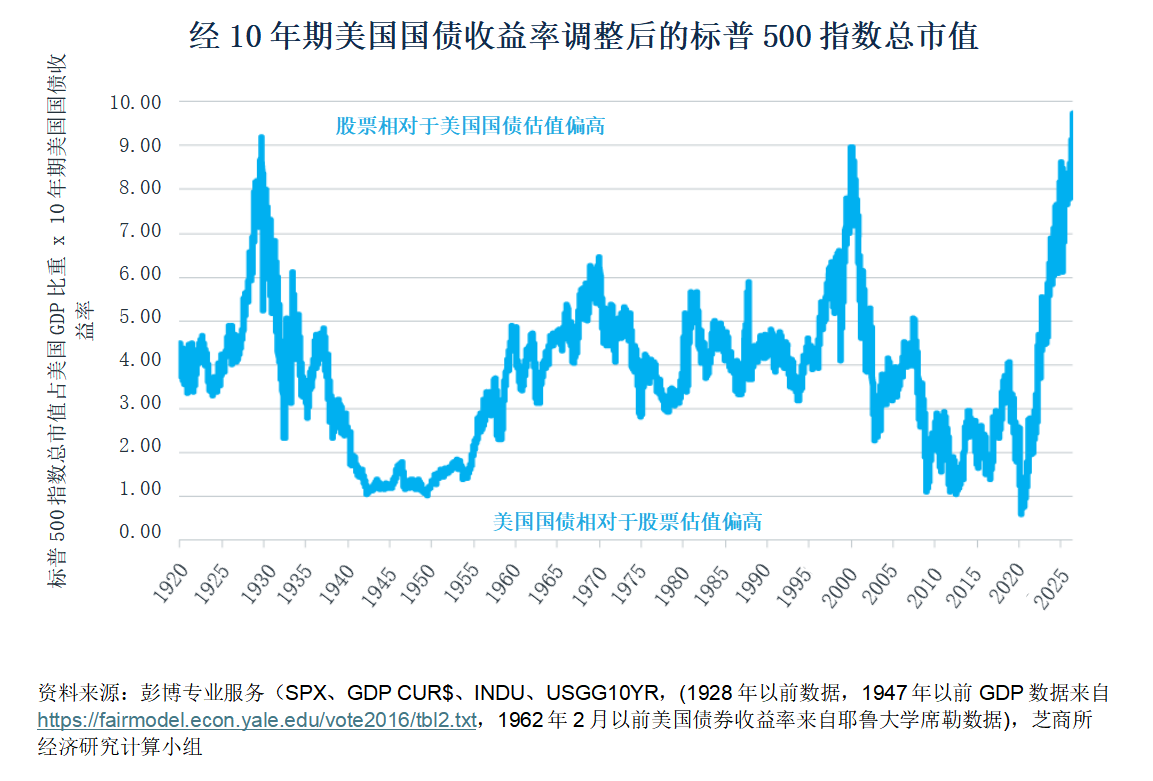

自2009年3月美股触底以来,标普500指数总市值占美国GDP比重已从41%增长至212%,创1929年以来最高水平(图1)。结合当前10年期美国国债收益率调整后,股票相对于长期债券的溢价正处于历史最高水平(图2)。

图1:标普500指数总市值占GDP比重处于1929年以来的最高点

图2:经美国国债收益率调整后的标普500指数总市值处于历史最高水平

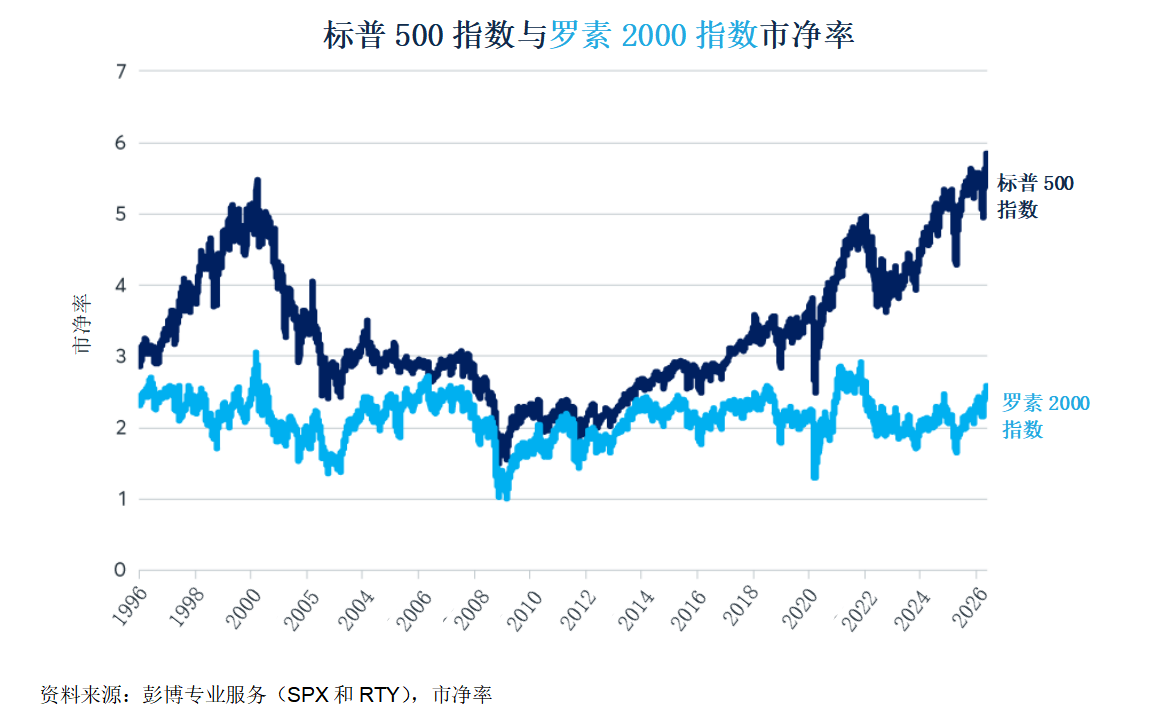

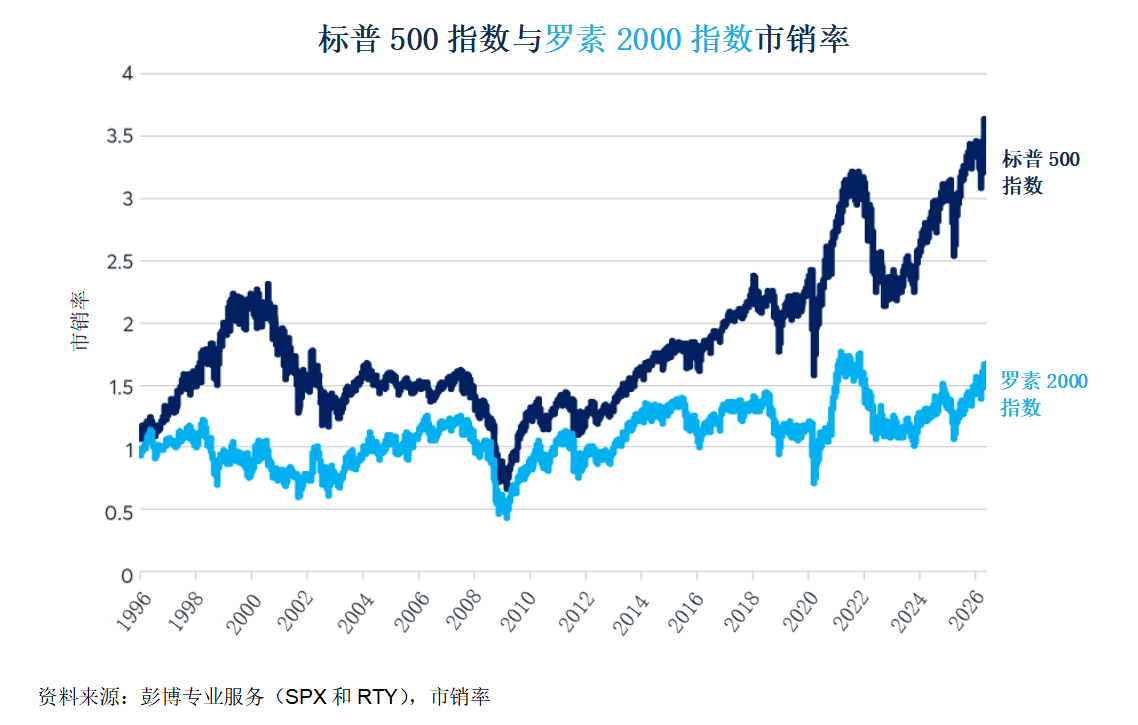

从任何估值指标来看,美国股市几乎均处于高位,包括市盈率(图3)、市净率(图4)及市销率(图5)。人工智能革命似乎正推动市场估值升至历史罕见水平,上一次出现类似情形还要追溯到20世纪90年代互联网革命,以及20世纪20年代美国经济电气化和流水线制造业快速发展的时期。

图3:经周期调整后的市盈率处于2000年以来最高水平

图4:标普500指数市净率已远超2000年水平

图5:标普500指数市销率同样处于历史最高水平

正如我们此前关于年度股息指数期货与标普500、罗素2000及纳斯达克100指数之间预期差的研究报告中指出,股票价格已与实际现金股息及未来派息的净现值大幅背离。

所有这些都引出了一个问题:本轮牛市还能持续多久?在市场见顶及熊市来临之前,投资者应关注哪些信号?

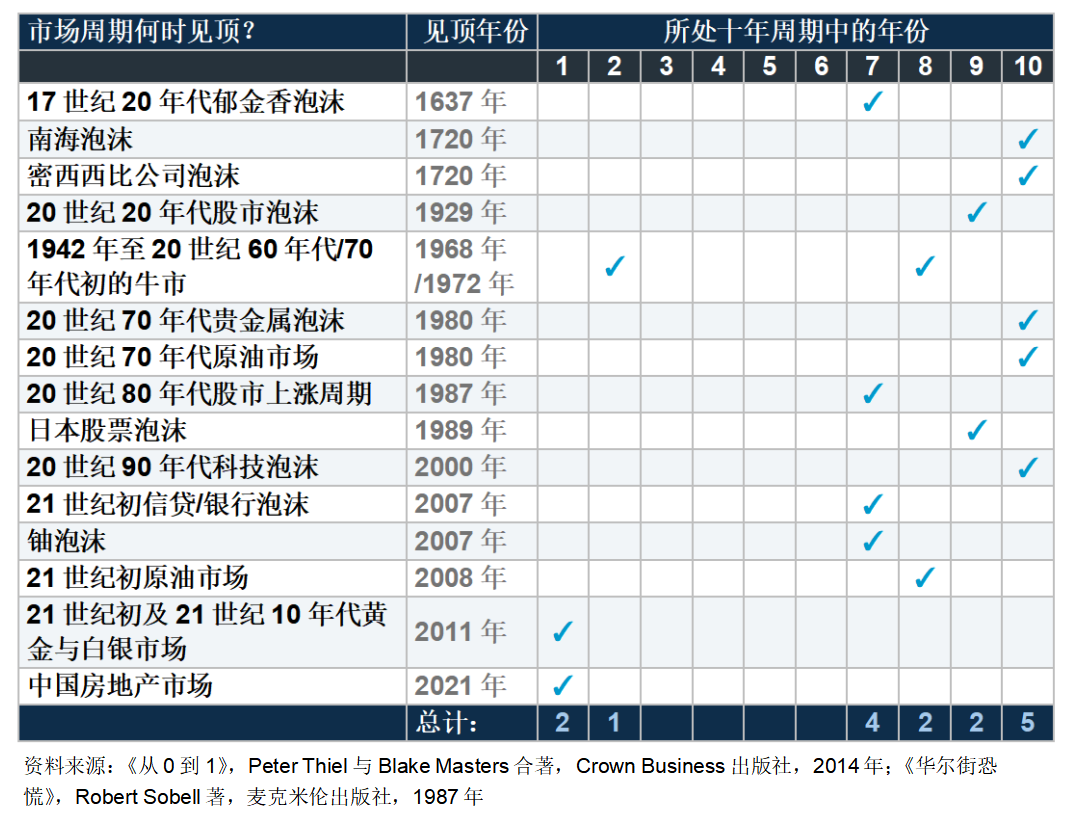

在研究更多关于市场见顶的量化指标之前,我们先简要回顾一下历史上股票牛市以及各种大宗商品(黄金、白银、郁金香等)牛市的见顶时间,包括1929年、2000年及2008年的的典型案例。有趣的是,不同市场在各自所处的十年周期中往往在特定年份见顶。(图6):

图6:从历史上来看,市场往往在一个十年周期的第七、第八、第九或第十年见顶

耐人寻味的是,几乎没有市场在十年周期中期见顶的先例。市场见顶往往集中在十年周期的末期,偶尔出现在初期。是否因为投资者倾向于将十年周期中期出现的任何趋势无限外推,直到周期接近尾声或新周期开始时,才开始审视估值的合理性?

以下是三个值得关注的指标,可帮助判断美股是否已接近顶峰,还是远未见顶:

1.企业利润:通常在股市见顶之前开始下滑。

2.信用利差:在20世纪90年代末以及全球金融危机之前,信用利差在股市见顶之前开始走阔。

3.标普500指数期权的隐含波动率:在20世纪90年代末以及2007年,VIX指数在股市见顶之前进入了一个高点更高、低点也更高的阶段。

企业利润

1997年初,企业利润占GDP比重见顶,随后于1998年、1999年和2000年初持续下降。美股在上涨过程中确实变得更容易出现剧烈回调,但市场基本无视了这些警示信号。标普500指数最终于2000年见顶,到2002年底市值蒸发近50%。

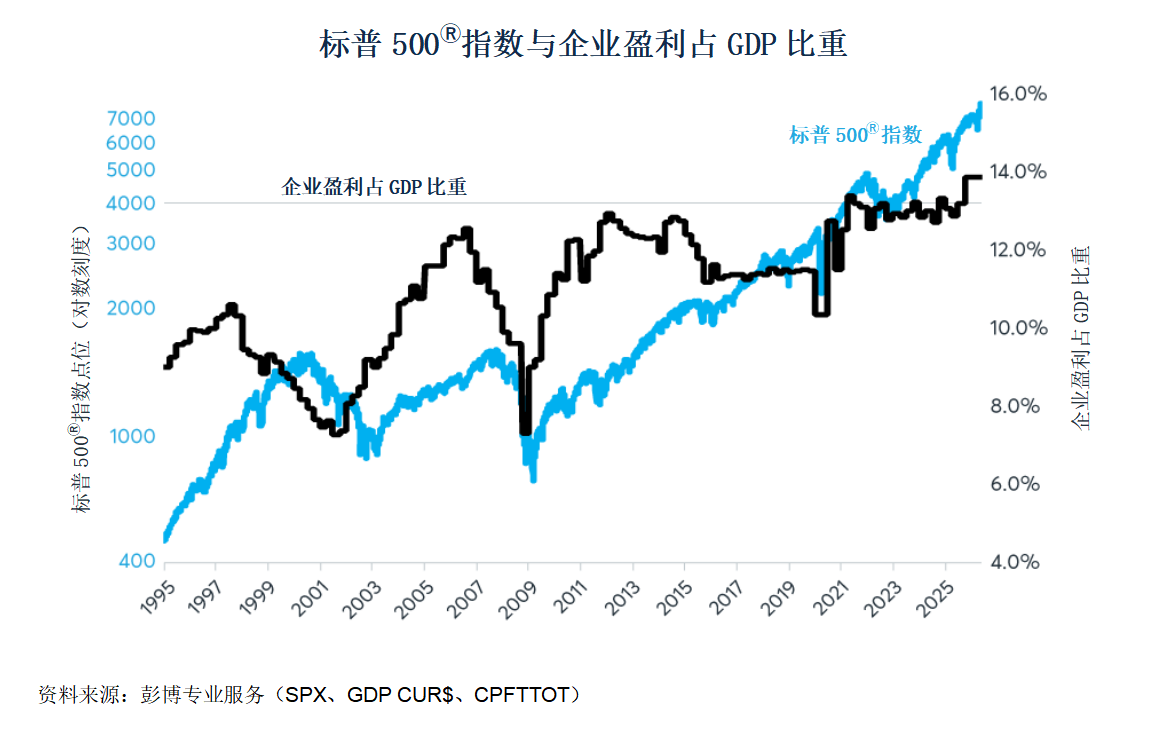

同样,企业盈利占GDP比重于2006年中见顶,在2007年10月股市见顶之前持续下滑超过一年(图7)。而本轮周期中,企业盈利持续增长,表明我们可能尚未接近顶峰。事实上,由于最近数月企业盈利预期迅速上升,在股市持续上涨的背景下,标普500指数的远期市盈率反而有所下降(图8)。

这里的区别在于,席勒周期调整市盈率回顾的是过去10年的数据,而彭博远期市盈率则基于分析师对未来盈利的预期。

图7:企业盈利通常在熊市来临之前开始下降

图8:标普500指数的远期市盈率与2020年初相比并无显著差异

信用利差与股指期权的隐含波动率

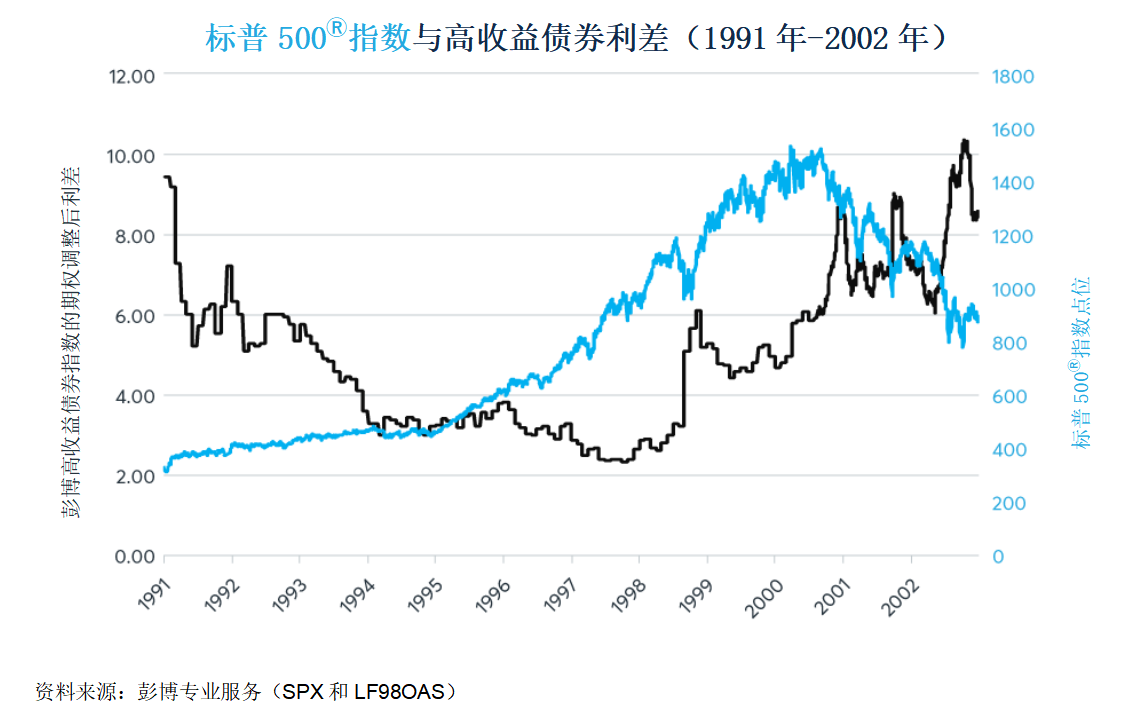

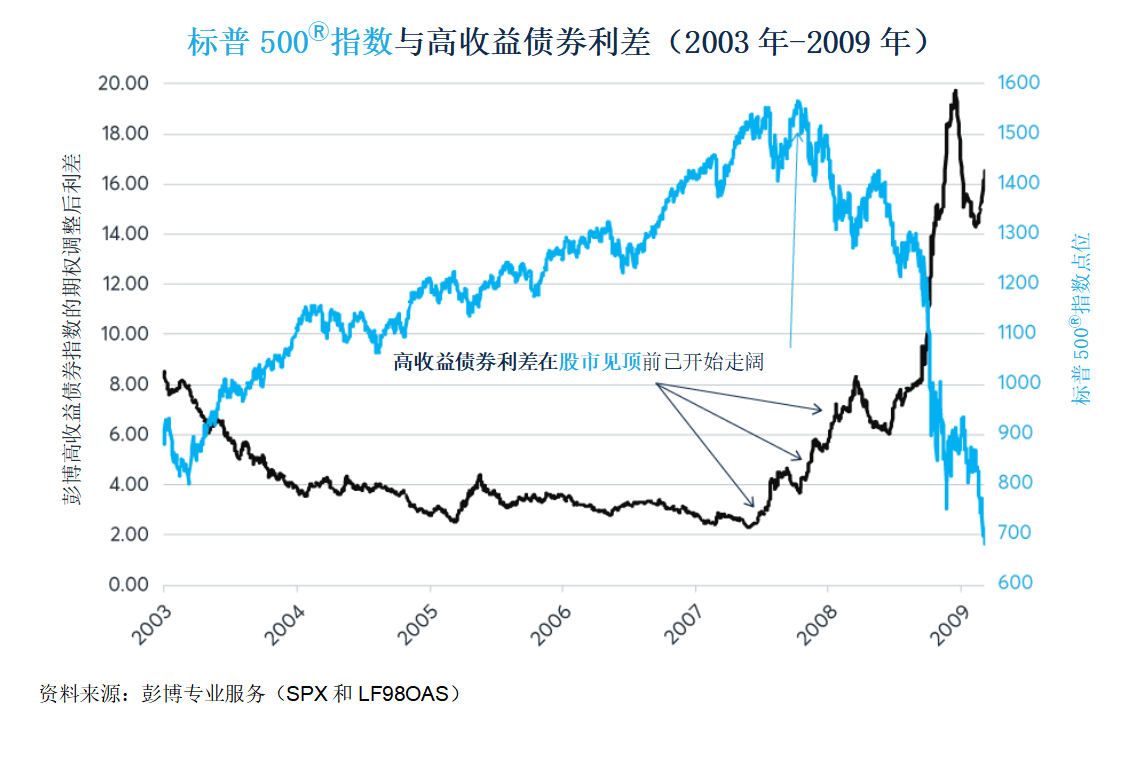

在2000年和2007年股市见顶之前,高收益公司债与美国国债之间的利差均有所走阔。以20世纪90年代为例,牛市经历了两个阶段。从1991年到1997年底,利差总体收窄,最终彭博美国公司高收益债券的期权调整后利差仅高于美国国债2.35%。牛市的第二阶段从1997年底到2000年见顶,期间尽管信用利差逐步走阔,但股市仍继续上行(图9)。

图9:在2000年股市见顶之前,信用利差已走阔数年

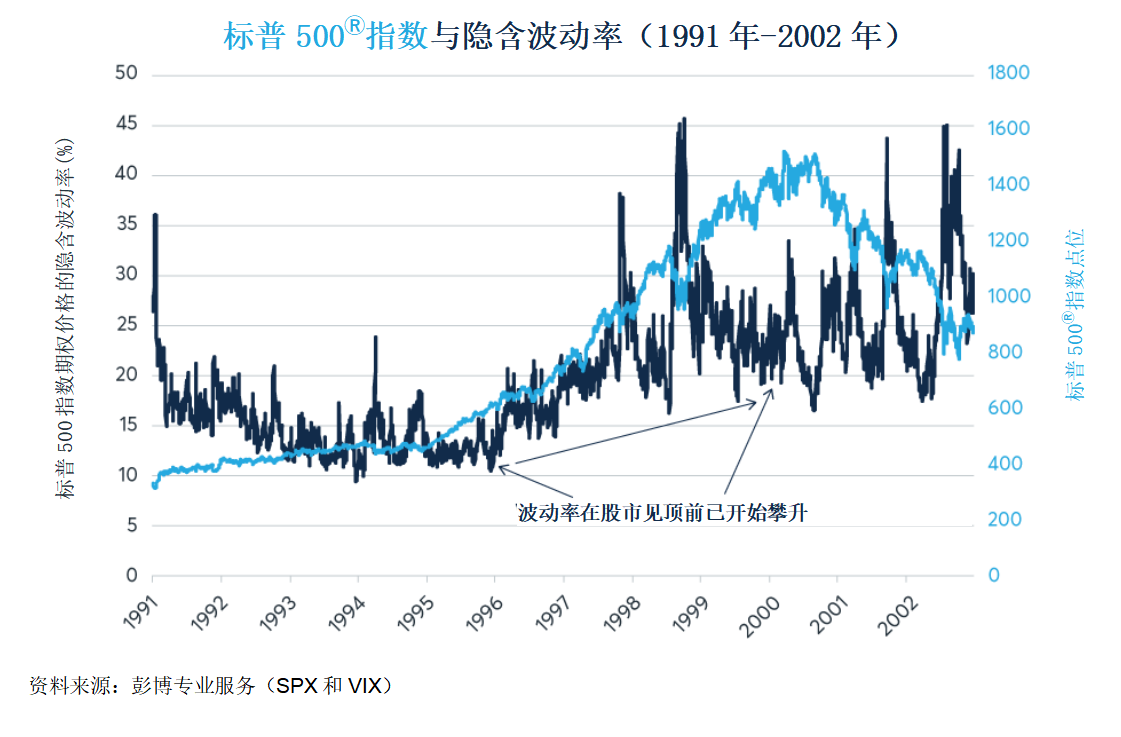

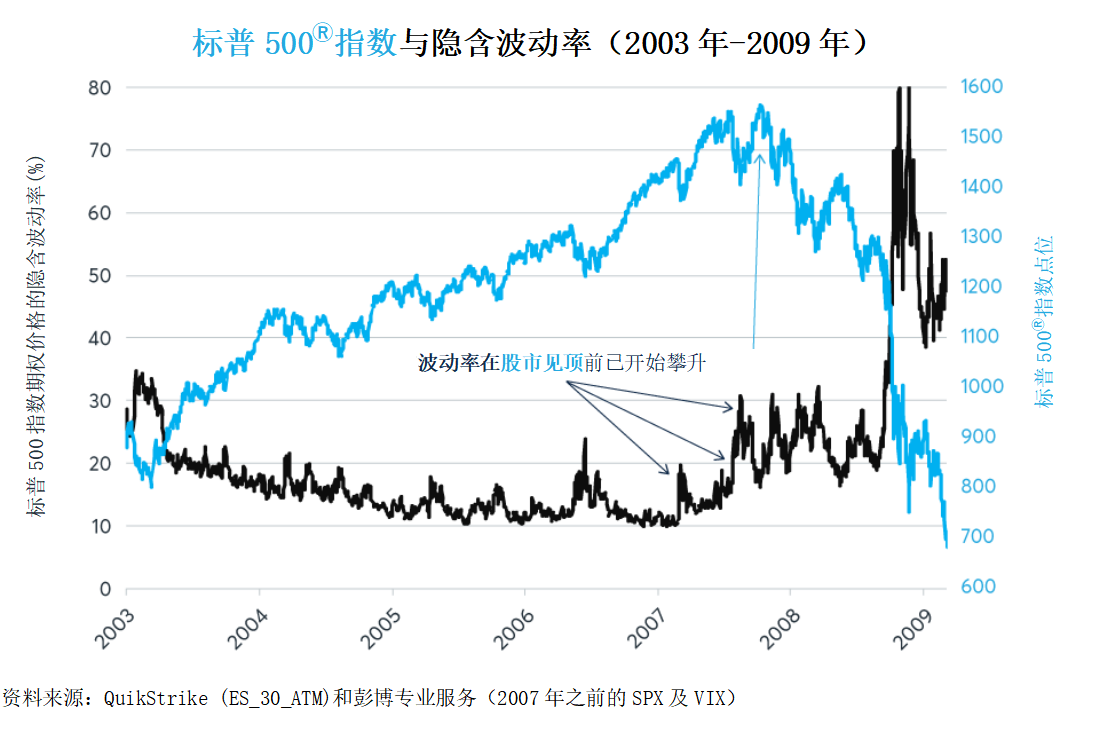

股指期权的隐含波动率也呈现类似特征。隐含波动率自1990年起总体下行,于1996年触底。从1996年末开始,隐含波动率开始回升。标普500指数延续牛市行情,但回调幅度变得越来越显著(图10)。

图10:标普指数期权的隐含波动率从1996年开始回升,远早于股市见顶

类似情形在2003年至2007年的牛市期间也曾出现,但节奏更为紧凑。从2003年到2007年1月,信用利差总体收窄,隐含波动率总体下降。但从2007年2月开始,到10月标普500指数见顶为止,信用利差逐渐走阔,隐含波动率转而上升(图11和图12)。

图11:在2007年股市见顶前八个月,信用利差开始走阔

图12:VIX指数同样在2007年股市见顶前八个月开始上升

高收益债券利差与股指期权之间的联动关系并不令人意外。根据或有求偿权分析(一种将资产、负债等视为金融期权进行估值的框架),股票相当于公司资产价值的看涨期权多头头寸,公司债券则类似于无风险美国国债与看跌期权空头头寸的组合。当资产波动率上升时,整个资本结构中的期权价值都会被推高。在牛市后期,这种现象可能引发暂时的错位,一方面,股票价格在看涨期权效应的推动下持续上涨;另一方面,信用利差却因卖出看跌期权效应而开始扩大,同时隐含波动率上升。然而,不断累积的波动率最终会动摇更广泛层面的投资者信心,从而形成熊市。

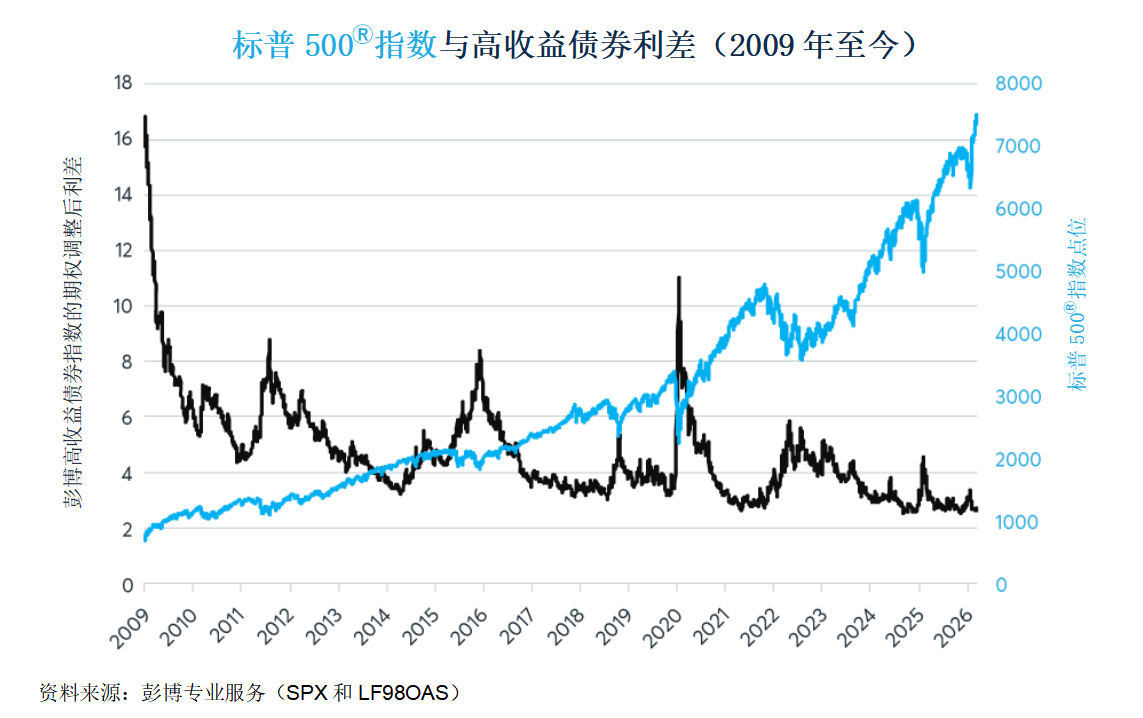

那么,当前情况如何呢?就信用利差而言,目前其处于历史低位附近,尚未显现任何走阔的迹象(图13)。这表明尽管多项估值指标看似偏高,但距离股市见顶可能仍有相当距离。

图13:信用利差尚未开始走阔

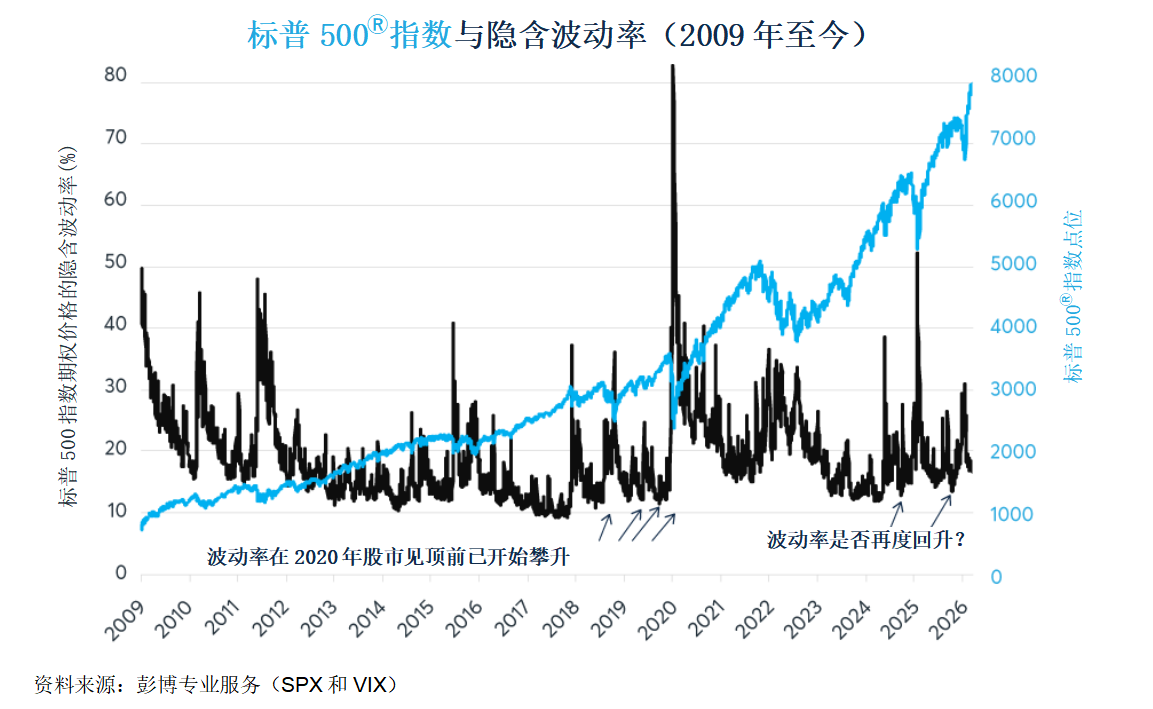

相比之下,标普500指数期权的隐含波动率已于2024年达到低点,并开始小幅回升,呈现出高点更高、低点也更高的格局(图14)。VIX指数的小幅回升表明波动率正在累积,但这一上升趋势仍需得到信用利差走阔、前瞻性指引恶化以及企业盈利明显下降的确认,周期顶峰才可能真正显现。如果历史规律依然成立,那么当前韧性意味着,市场或将在本轮十年周期中期持续外推增长预期,将结构性问题推迟到周期尾声再行审视。不过,即便市场真的继续上涨,这一上涨过程也可能会变得愈发曲折,且容易出现剧烈回调。

图14:隐含波动率已进入高点更高、低点也更高的阶段

尽管市销率、席勒周期调整市盈率等自上而下的估值指标已处于高位,令人联想到1929年或2000年的历史情形,但当前市场内在结构所呈现的格局更为复杂。与以往的周期顶峰不同,企业盈利预期仍在快速扩张,其速度足以压制远期市盈率。同时,尽管私人信贷市场存在压力、信用卡债务与汽车贷款违约率不断上升,但高收益债券的信用利差却几乎没有显现出企业承压恶化的迹象。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}