自2015年标普500年度股息指数期货推出以来,市场隐含的股息预期与实际派息之间始终存在持续性偏差。2022年推出的罗素2000股息指数期货和纳斯达克100股息指数期货也呈现出同样的特征。这引出了一个问题:市场低估实际股息增长的倾向是一种可获取的风险溢价,还是一种统计上的偶然现象?

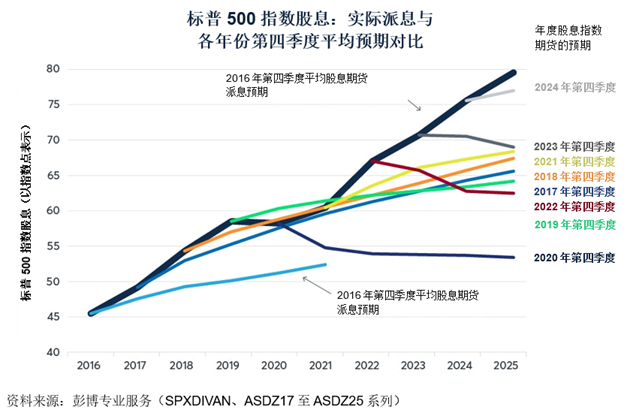

为避免过度放大单日市场定价的影响,我们取自产品推出以来,每年第四季度的年度股息期货价格平均值,并将第四季度的平均预期与随后年份的实际派息进行对比(如下图所示)。结果相当明显。在绝大多数情况下,实际派息都超出了此前市场的隐含预期。唯一的例外是2020年新冠疫情期间的标普500指数,派息出现短暂下滑(图1)。

图1:股息期货往往低估标普500指数的实际派息水平

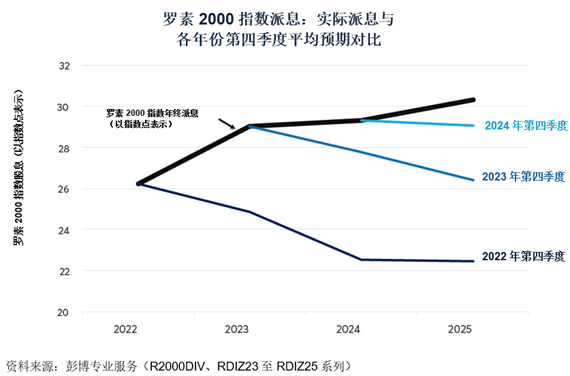

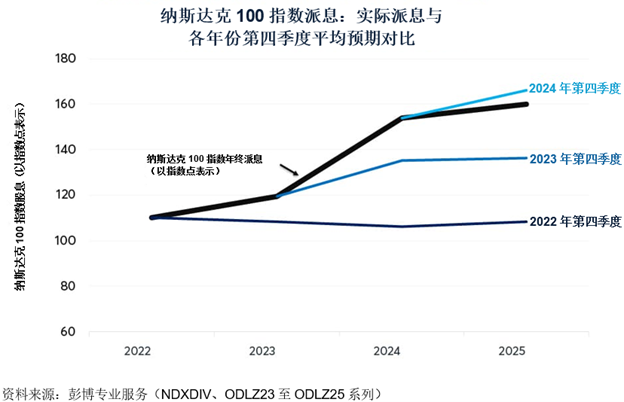

自2022年推出以来,罗素2000小盘股年度股息指数期货持续低估实际派息(图2)。纳斯达克100指数的情况也大致相同,其年度股息指数期货在2024年底曾低估2025年的实际派息(图2、图3)。

图2:罗素2000股息期货持续低估实际派息

图3:2022-2023年,纳斯达克100股息期货低估实际派息

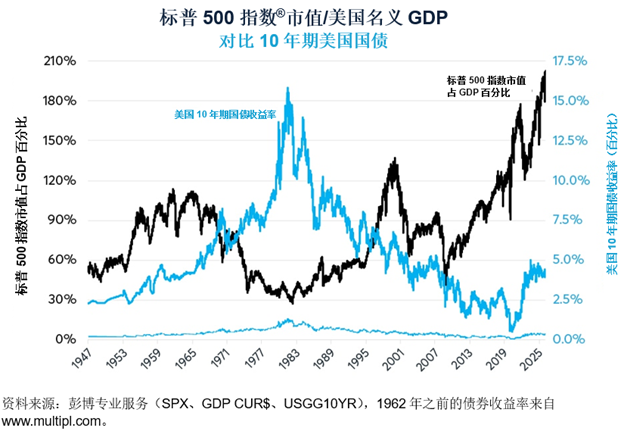

这种低估实际派息的现象,在展望未来时十分值得关注。目前,标普500指数、罗素2000指数和纳斯达克100指数的年度股息指数期货,反映出对股市极度悲观的预期,而与此同时,股票市场价格正接近历史高位,估值也处于历史高位,尤其是科技股占比高的纳斯达克100指数和标普500指数(图4)。

图4:美股高估值水平反映出对未来的乐观预期

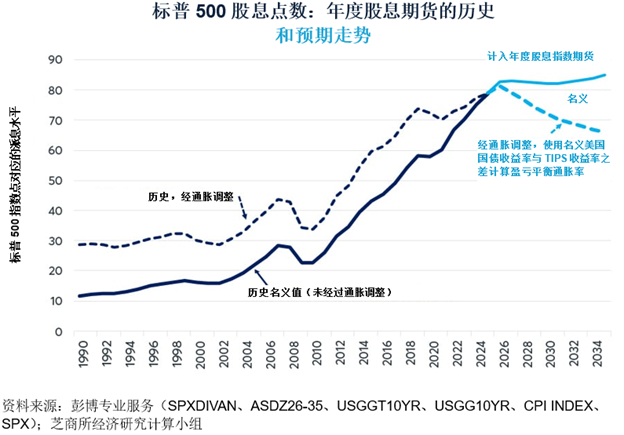

若股市价格接近历史高位、估值处于高水平,意味着市场对未来持乐观态度,那么这种乐观在股息指数期货市场中并未体现。以标普500指数为例,股息期货市场的投资者目前预计股息仅会实现温和的名义增长;若通过标准美国国债与通胀保值国债(TIPS)的盈亏平衡利差进行通胀调整,则实际股息增长为负(图5)。

图5:期货市场反映出温和的股息增长与负实际增长预期

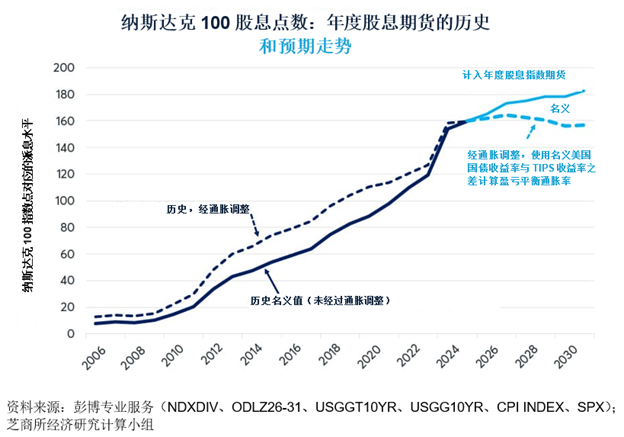

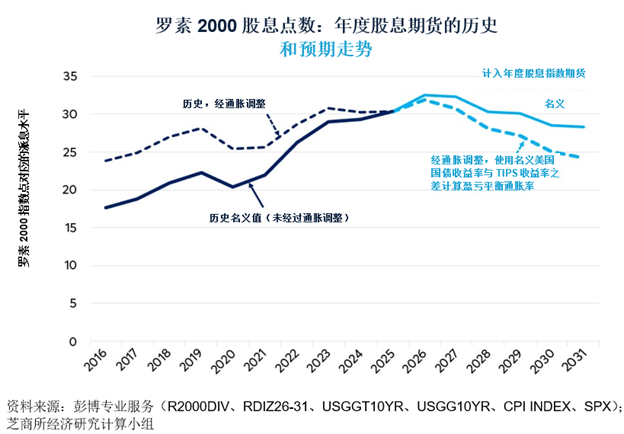

纳斯达克100年度股息指数期货的情况则喜忧参半:市场对名义股息增长的隐含预期较为温和,但这一水平显著低于近期趋势,且经通胀调整后股息持平(图6)。与此同时,罗素2000年度股息指数期货显示市场对2026年股息存在温和增长预期,但在后续年份中,无论名义值还是实际值,均出现明显下滑(图7)。简言之,投资者近期推动股市创下历史新高的乐观情绪与他们在股息期货市场上的悲观预期形成反差。这两种情况不可能同时成立。

图6:纳斯达克100股息期货曲线虽略偏乐观,但仍反映出接近零的实际增长预期

图7:投资者对小盘股股息增长的预期极为有限

名义GDP与股息

那从宏观经济的角度如何看呢?未来股息增长放缓是否存在宏观经济层面的支撑逻辑?从宏观视角来看,股息应遵循以下公式:总股息 = 名义GDP × 企业利润占GDP比重 × 派息率。

就名义GDP而言,市场对其前景既有乐观的理由,也有悲观的看法。名义GDP增长可拆解为两部分,即实际GDP增长与通胀。就实际GDP而言,由于失业率处于历史低位,美国可能难以实现高于趋势水平的增长。这与2010年代初的情况截然不同:当时失业率高达10%,到2010年代末降至3.5%,同时股息增长表现亮眼(图8)。

图8:低失业率使实际GDP实现高于趋势水平的增长面临挑战

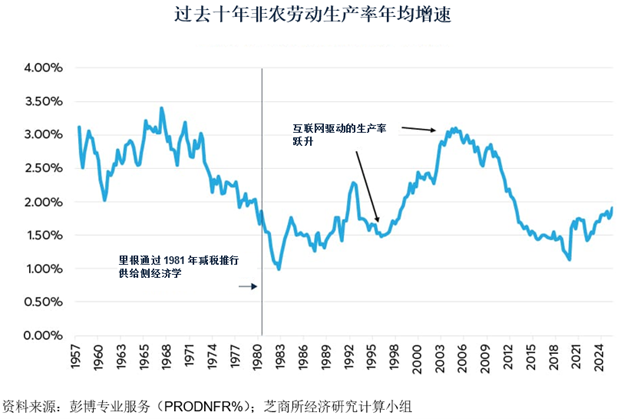

乐观的一面是,劳动生产率已开始改善,在生成式人工智能(AI)的推动下,未来有望重现1997-2012年的增长水平,当时年增速接近3%(图9)。市场对生成式AI的乐观预期,也是股指创下历史新高的主要原因之一。需要指出的是,如图5所示,标普500指数在1997-2012年的股息增长并不强劲。同期美股的价格回报也表现平平,期间还经历了自大萧条以来最严重的两次熊市。事实上,上世纪90年代末互联网繁荣带来了持续的经济扩张,但股息的爆发式增长直到2010年代才出现。

图9:若人工智能驱动的生产率增长能推升企业利润,则有望提振实际GDP与派息水平

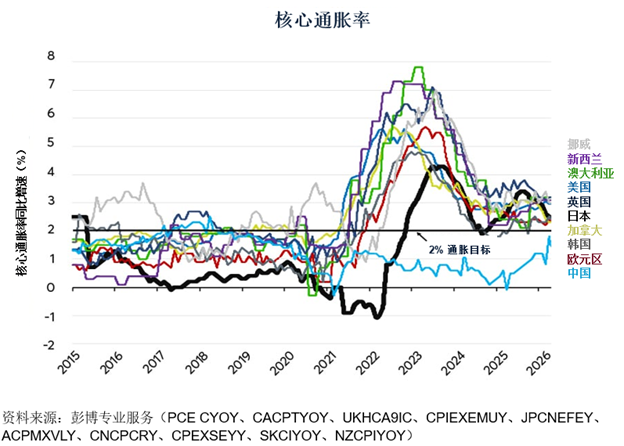

除中国大陆、瑞典和瑞士外,全球主要经济体的情况也大致相同(图10),通胀水平走高或为派息的更快增长提供支撑。

图10:中国以外多数经济体的核心通胀率均高于目标水平

企业利润占GDP比重与派息率

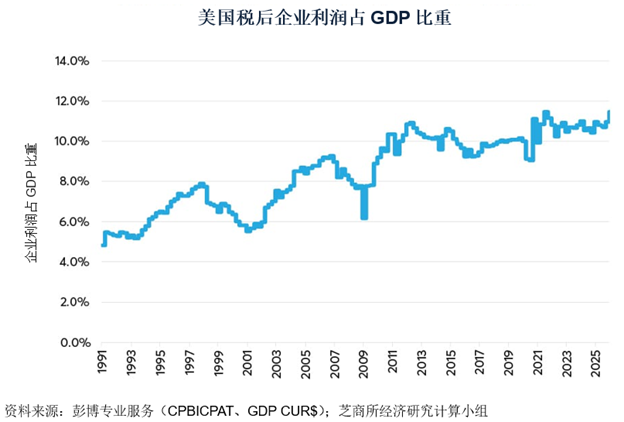

企业利润占GDP的比重长期以来显著提升,从20世纪90年代初的5%-6%升至近年的10%-11.5%。目前,税后企业利润占GDP比重接近11.5%的历史高位(图11)。这可能为未来股息增长带来压力:若企业利润回落,派息水平或会维持在当前水平,甚至可能像2001年、2008年、2009年及2020年的衰退期那样出现下滑。话虽如此,若投资者预期企业利润将持续下滑,为何又愿意以历史高位的价格买入股票?

图11:企业利润占GDP比重接近历史高位

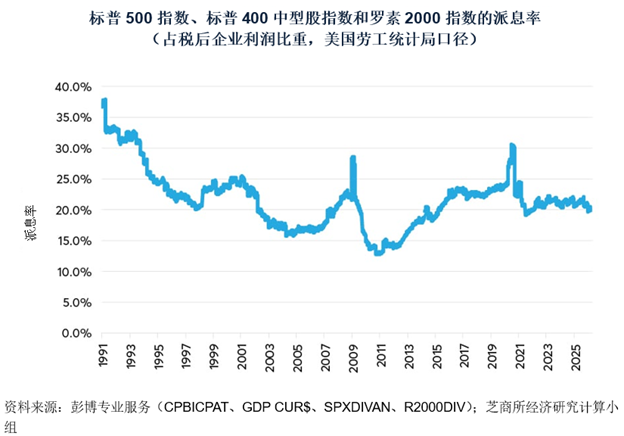

一个可能的解释在于派息率。企业向股东分配现金时,有两种选择:派发股息,或回购股票。企业的偏好部分取决于税务政策。美国在2003年下调股息税率前,企业派息水平呈下降趋势。此后,标普500指数、标普400中型股指数和罗素2000指数成分股企业的派息率(占企业总利润的比例)稳定在20%左右,上下浮动5个百分点(图12)。不过,股票回购已存在数十年,除非相关税务政策发生调整,否则其持续存在不会对股息增长预期产生重大影响。

图12:派息率接近本世纪以来的平均水平

事实上,经济下行时,企业通常会削减股票回购,同时保留派息。

归根结底,年度股息指数期货中持续存在的折价现象,反映的更多是股票衍生品市场的结构性机制,而非美国经济的长期基本面。尽管创纪录的高位估值反映出市场对未来增长的强烈信心,但股息曲线仍被结构化产品部门和做市商的对冲需求所影响。这种失衡催生了独特的“股息风险溢价”,即实际派息持续超出市场预期的价差。对于纪律性较强的投资者而言,这种定价背离提供了极具吸引力的相对价值机会,即能够以似乎忽视股市乐观情绪的价格锁定标普500指数、纳斯达克100指数或罗素2000指数的基础收益率。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}