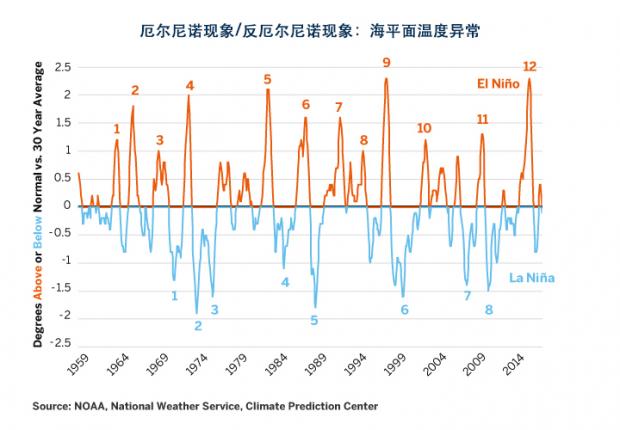

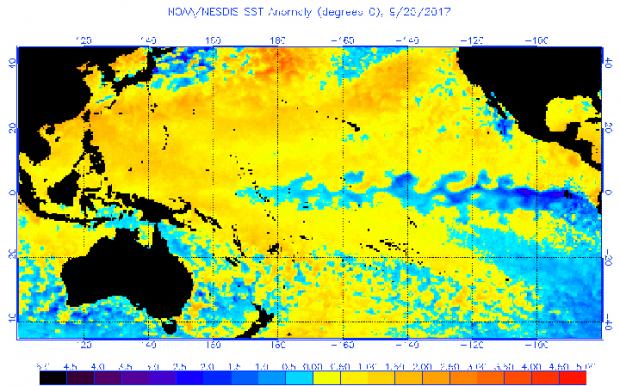

在去年虚张声势之后,拉尼娜天气现象这次可能真的要归来了(图1)。低于常温的海水正在太平洋美洲一侧沿赤道汇聚(图2)。拉尼娜现象与美国和加拿大边境沿线低温、潮湿的天气;及美国南方大部更温暖、干燥的天气相关,并影响着全世界的天气形势。以往的拉尼娜现象会扰动农产品市场,造成价格的动荡,通常随着异常高的波动性而下跌。

图1:拉尼娜现象可能在一次虚张声势后卷土重来。

图2:赤道太平洋中部和中东部出现低于正常水温的洋流。

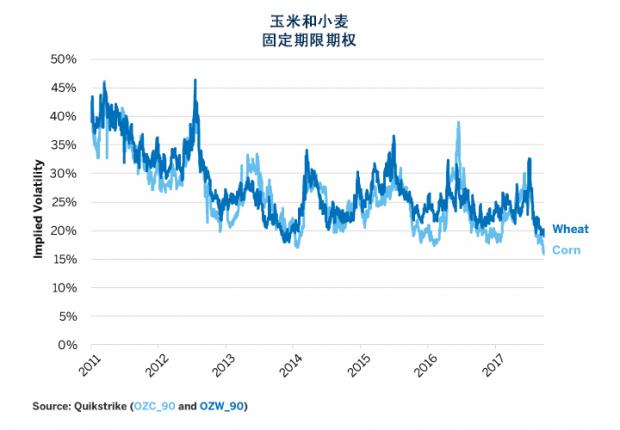

如今农产品市场一个潜在令人担心的特点是,玉米、小麦(图3)和大豆系列(图4)期权的隐含波动性处于或接近历史最低。这可能意味着市场对潜在拉尼娜可能造成的波动性并未做好充分的准备。

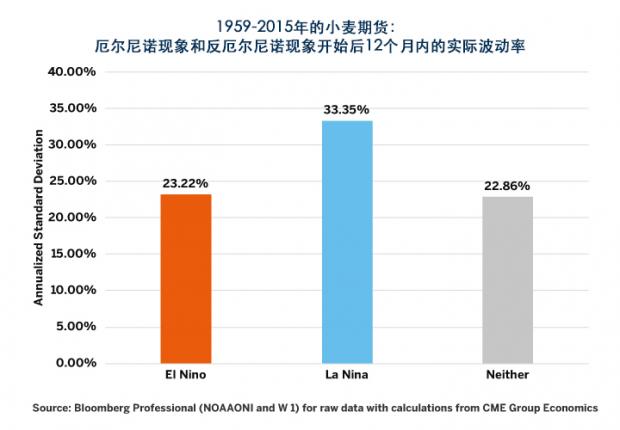

图3:玉米和小麦期权跌到记录最低。

图4:大豆系列期权接近记录低位。

自1959年以来,世界经历过8次显著的拉尼娜现象和12次显著的洋流持续变暖的厄尔尼诺现象。就本文而言,我们认为如果美国国家海洋和大气管理局(NOAA)气候预测中心海洋尼诺指数(ONI)在发生拉尼娜的情况下降至或低于-1°C,和在发生厄尔尼诺的情况下升至或高于+1°C,则影响属十分重大。

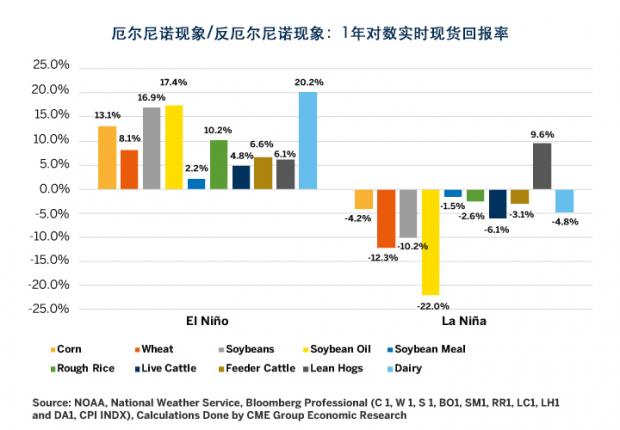

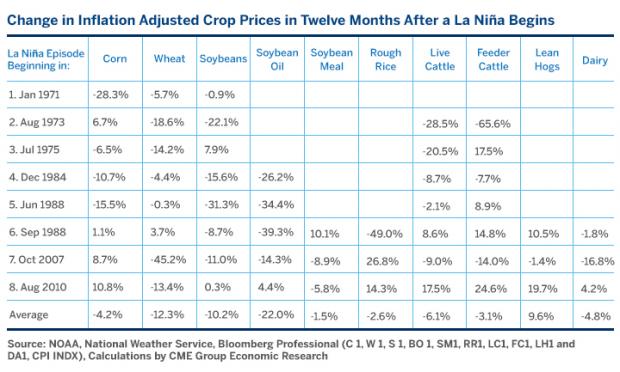

图5显示,平均来看,过去在达到了我们重大临界值的12次厄尔尼诺和8次拉尼娜现象12个月后,经通胀调整的农产品现货价格的变化。结果非常明显:厄尔尼诺更倾向于利好农作物价格,但拉尼娜更倾向于利空。对比其他多数在芝商所和芝加哥期货交易所(CBOT)交易的农产品,大豆产品(豆、豆油和豆粕)对厄尔尼诺和拉尼娜的反应更为强烈。

然而需要注意的是,在之前八次拉尼娜期间,各个时期的价格反映并不相同,各个产品之间同样存在差异(图6)。这一点可以从几个原因加以解释。第一,没有任何两个拉尼娜是完全相似的。每一个的强度和持续时间都有所不同。第二,每个拉尼娜对于世界作物种植区的温度和降水都有其特定的影响。第三,每个拉尼娜发生时都有其特定的经济环境。例如最近的拉尼娜是在2010年,当时美联储推出(接近)零的利率和量化宽松政策。商品价格和股市2009年和2010年大幅飙升,多数农产品价格走高,而不论拉尼娜带来何种影响。最后,南美农产品产量自20世纪90年代以来大幅上涨,抵消了拉尼娜造成的部分价格影响。拉尼娜对南半球的影响也有区别,一般来说巴西的夏季更凉爽,而巴西、乌拉圭和阿根廷北部冬季更干燥。

图5:厄尔尼诺/拉尼娜穿过1°C的临界值后实际现货价格12个月的平均变动。

图6:各拉尼娜之间的结果各不相同。

如果厄尔尼诺之后紧随拉尼娜,那么在拉尼娜的海洋尼诺指数(ONI)低于正常水平-1°C之后的12个月期间,一些价格的下跌只是代表在之前厄尔尼诺期间价格涨幅的回落。这对于担心农业市场价格进一步下跌的投资者而言可带来部分安慰。而在多数时间,作物价格相比多年前已经相对较低。

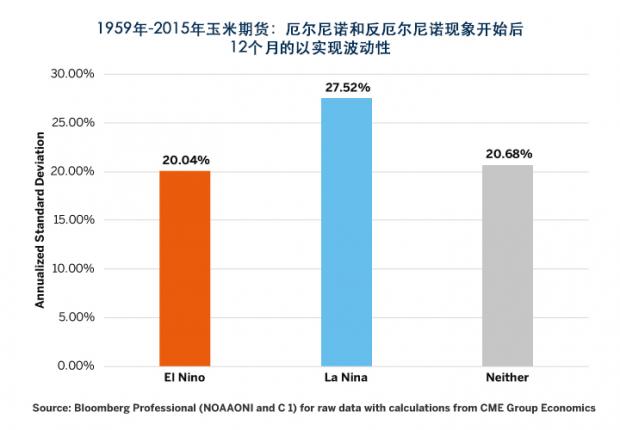

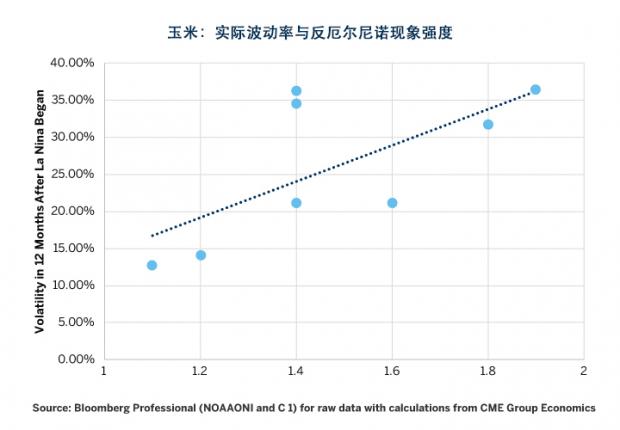

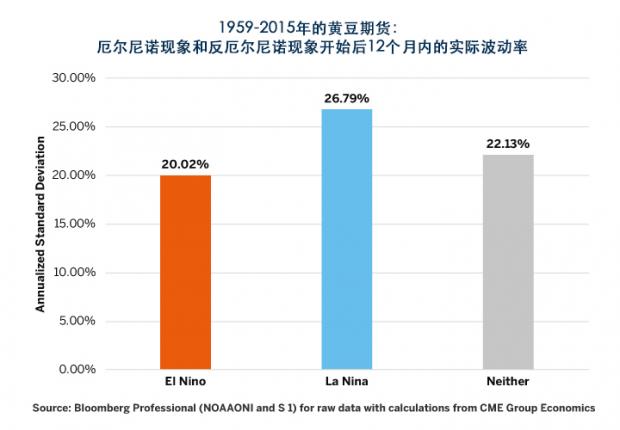

除了平均价格有所下滑以外,拉尼娜的另一个关键特点包括市场波动性极高。就玉米、大豆和小麦而言,拉尼娜期内的已实现波动性平均是中性和厄尔尼诺期间已实现波动性的1.5倍。当然,每个拉尼娜之间的波动性各个不同。总体而言,拉尼娜越强(ONI的最低读数负值增加),则作物价格波动性越高(图7到11)。

图7:拉尼娜往往预示着玉米波动性极高。

图8:拉尼娜越强,往往预示着已实现的玉米波动性更高。

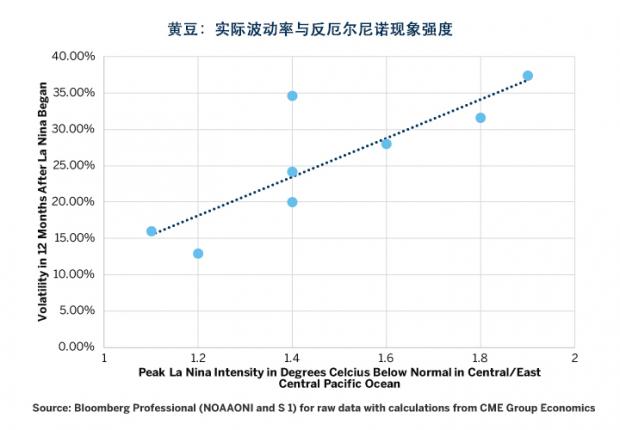

图9:拉尼娜期间大豆波动性往往极高。

图10:拉尼娜越强,大豆急剧波动的可能性越大。

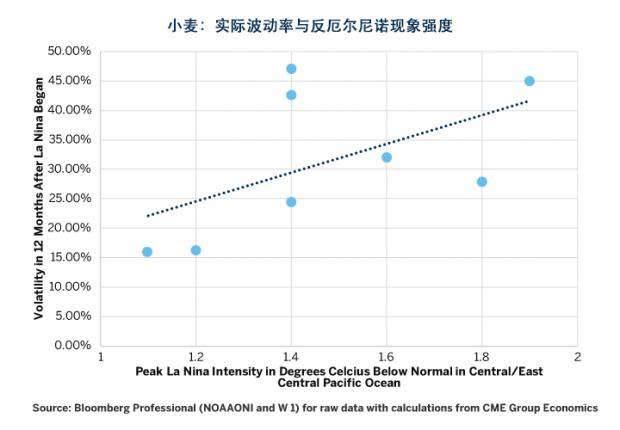

图11:小麦同样在拉尼娜期间极度波动。

图12:拉尼娜越强,小麦急剧波动的可能性越大。

基本预判:

· 过去拉尼娜一般利空作物价格,但各拉尼娜期间的反应各个不同。

· 作物价格目前已经极低,因此如果拉尼娜出现,也并不意味着会下跌。

· 拉尼娜与农业市场的极高波动性密切相关,拉尼娜期间的波动性远超厄尔尼诺和中性期间的波动性,正常季节模式下的ONI在-1°C和+1°C之间。

· 一般来说,拉尼娜越强,农业市场的波动性越高。

· 目前,期权市场并不十分担心未来的价格波动性。

· 南美农产品产量的增加可能中和天气对农业市场的价格与波动性的影响。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}